Los cereales bajan nuevamente en Chicago, mientras el mercado sigue a la espera de los resultados de las negociaciones para continuar con el corredor seguro en el Mar Negro

Elaborado por GCMA. Todos los Derechos Reservados © | Última actualización: 06 de marzo de 2023.

Existe la posibilidad de que en breve se apruebe la prolongación del acuerdo que facilita las exportaciones de Ucrania a través de un corredor seguro sobre el Mar Negro. En este sentido, serán muy importante las consideraciones para llevar a cabo esta nueva extensión, sobre todo por los reclamos hechos por Kiev en cuanto a una extensión por un año, a la agilización de las tareas de inspección de buques y a la posibilidad de sumar las terminales de Mykolaiv, que representaban el 35% de las exportaciones de alimentos de Ucrania antes de la invasión rusa.

Continúan las lluvias sobre la región sur de Rusia, de las más relevantes para la producción de trigo, que mejoran las perspectivas para los cultivos de invierno en el principal proveedor mundial del cereal.

En el caso del maíz, entre los fundamentos que mantienen la presión en el mercado persiste la ralentización de las exportaciones estadounidenses, que se vieron reflejadas en el último reporte de las ventas semanales.

En Brasil, donde progresan la primera cosecha y la siembra de la safrinha, se informó que en los primeros dos meses de 2023 el Ministerio de Agricultura habilitó a otras 90 empresas a exportar maíz a China y llevó la cifra de establecimientos autorizados para tal fin a 446. Vale recordar que a fines de 2022 ambos países llegaron a un acuerdo para restablecer el comercio de maíz, en particular, por la necesidad china de compensar el grano que no llega de Ucrania.

En la previa del informe mensual de oferta y demanda del USDA, el promedio de las estimaciones de analistas augura que el organismo ajustará de 47 a 43.41 millones de toneladas su cálculo sobre la producción argentina.

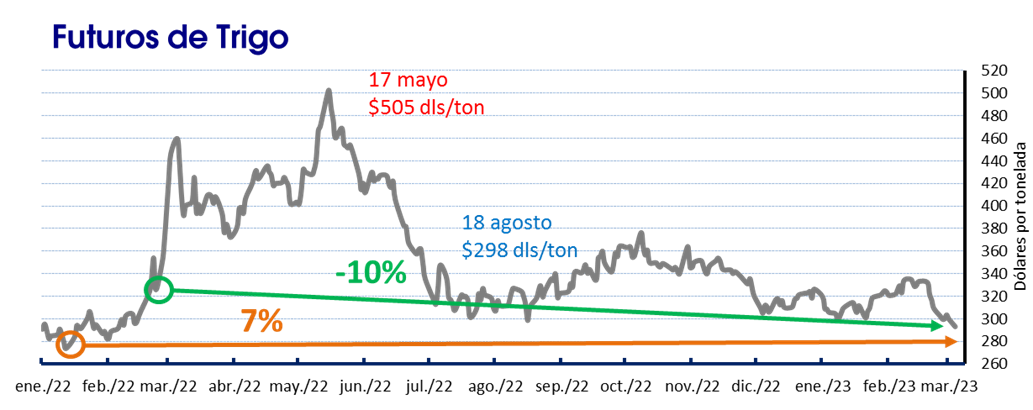

TRIGO

Los futuros del trigo duro están 33 dólares por tonelada por debajo del nivel registrado cuando se detonó el conflicto hace exactamente un año, 10% menos, para ubicarse en 293 dólares. Desde la segunda semana de enero del 2022, los precios del trigo HRW han aumentado 19 dólares, un 7%.

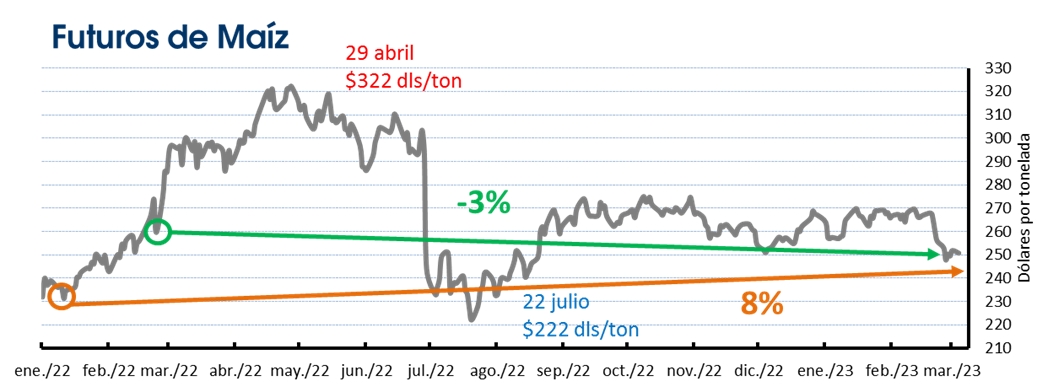

MAIZ

Los precios del cereal están 9 dólares por debajo de lo reportado desde que se concretó la invasión de Rusia hace un año, una baja de 3%, para situarse en 251 dólares por tonelada. Desde la segunda semana de enero del año pasado, los precios del maíz han aumentado 19 dólares, un 8%.

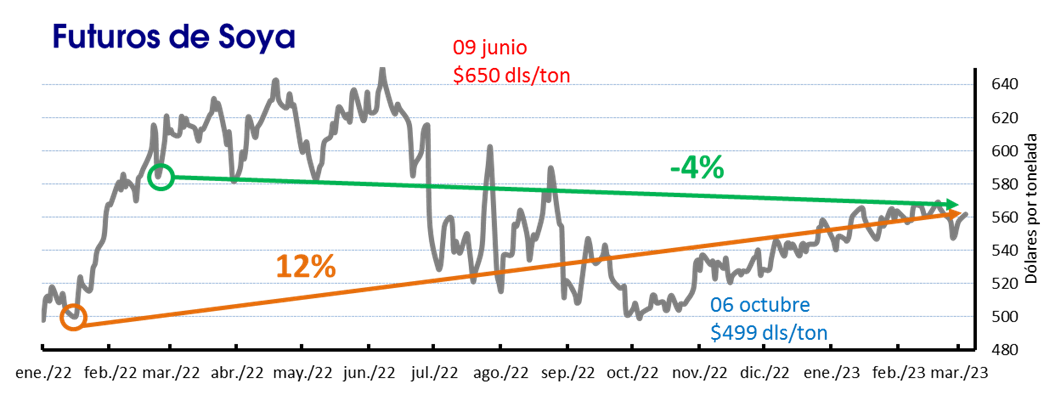

SOYA

Al cumplirse un año de la invasión, los precios de la oleaginosa están 23 dólares por debajo del registrado el 24 de febrero del 2022, una baja de 4%, para situarse en 562 dólares por tonelada. Desde la segunda semana de enero del 2022, los precios han aumentado más de 62 dólares, un 12%.