Resumen semanal agroalimentario

Te presentamos lo más relevante acontecido en la semana 31.

Del 27 al 31 de julio 2026.

GRANOS Y OLEAGINOSAS

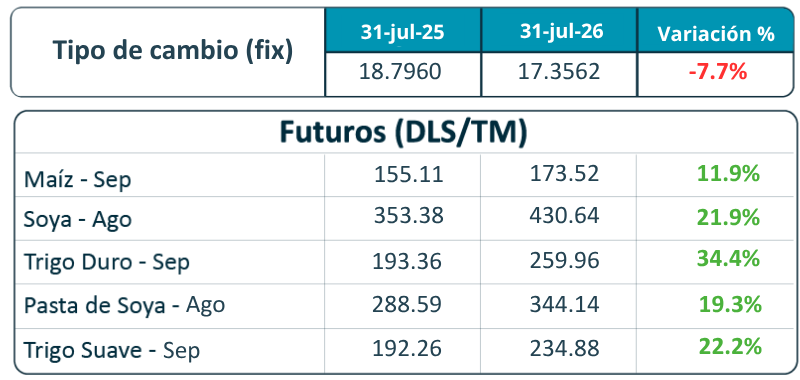

Tipo de cambio FIX y variación de los futuros.

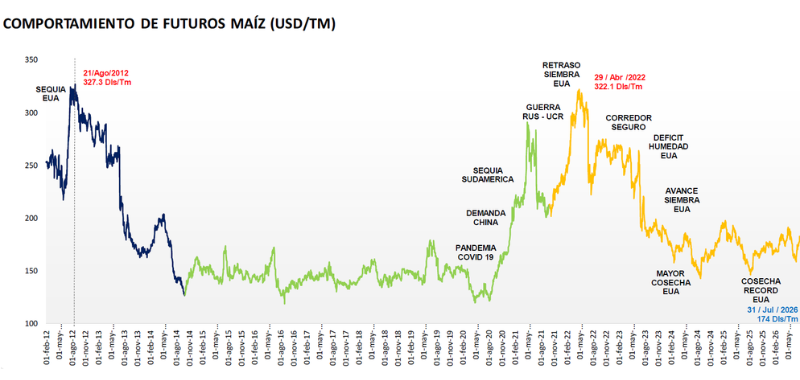

- Maíz

La presión bajista viene de las lluvias registradas sobre los estados de Iowa y Nebraska, el primero y tercero en el ranking de los que más maíz sembraron en la campaña 2026/27. Esos aportes de humedad resultan vitales para revertir el déficit hídrico provocado por el clima cálido que viene afectando los cultivos, que llevó al USDA a reducir del 67 al 63% la proporción de maíz en condición buena/excelente.

Comparativo del precio futuro de Maíz al 31 de julio de 2026 (174 USD/TM).

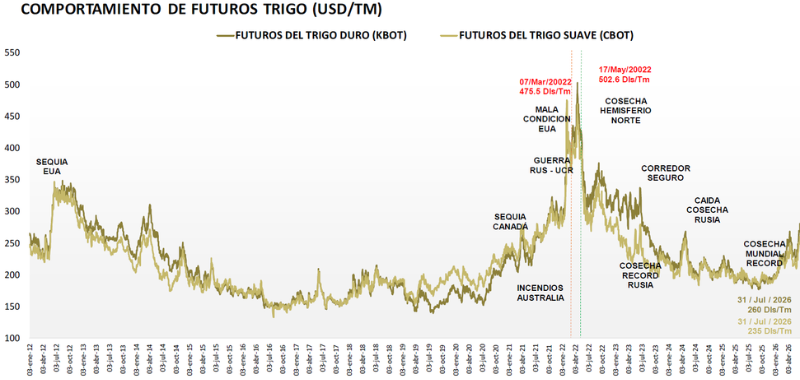

- Trigo

Las lluvias caídas sobre el este de Dakota del Norte influyen en los precios del trigo. Además, las ventas semanales de trigo estadounidense del 2026/2027 sumaron apenas 285,200 toneladas, ligeramente por debajo de las 290,000 toneladas de la semana anterior. En el balance del ciclo comercial que arrancó e 1º de junio, EUA ya negoció 6.92 millones de toneladas de trigo, 27% por debajo del año pasado.

Comparativo del precio futuro de Trigo Duro al 31 de julio de 2026 (260 USD/TM).

Comparativo del precio futuro de Trigo Suave al 31 de julio de 2026 (235 USD/TM).

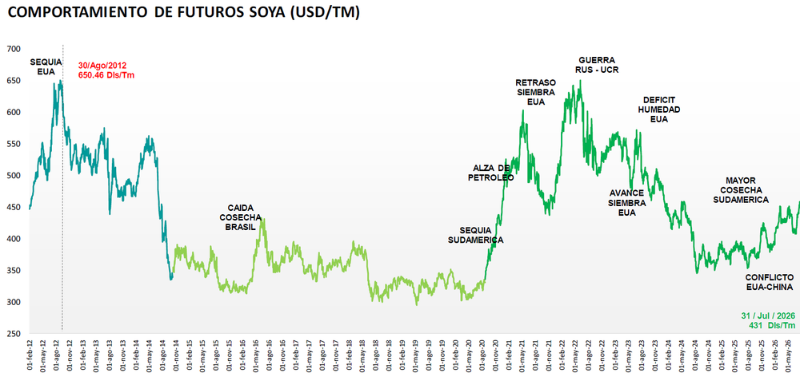

- Soya

Además de la acción de los especuladores, que toman ganancias, como factores de presión para la soya se presentan las lluvias caídas sobre Iowa e Illinois, los dos principales estados productores de granos de Estados Unidos, y que se desplazarán hacia el este de la franja productora durante el fin de semana, aportando humedad necesaria para favorecer el desarrollo de los cultivos.

Comparativo del precio futuro de Soya al 31 de julio de 2026 (431 USD/TM).

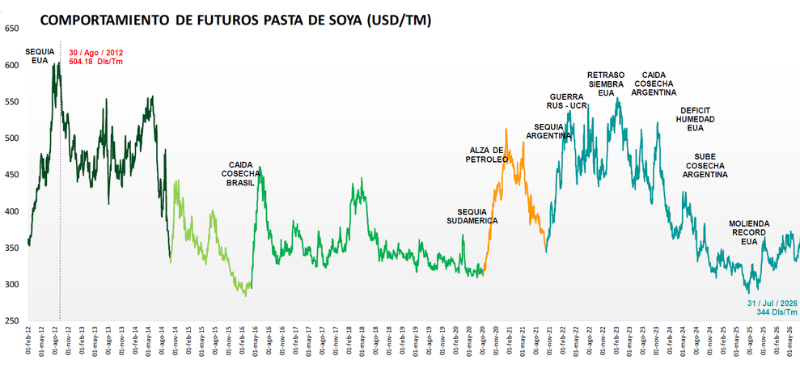

- Pasta de Soya

Comparativo del precio futuro de Pasta de Soya al 31 de julio de 2026 (344 USD/TM).

Te presentamos el comportamiento de los precios de indiferencia de algunos granos y oleaginosas del pasado 31 de julio del 2026:

HORTOFRUTÍCOLA

Productos que registraron las mayores variaciones semanales, en el precio de mayoreo en Central de Abastos de CDMX:

Hortalizas:

• Alcista:

Chile Serrano: Registró el incremento más severo de la categoría con un repunte del 25.87%, pasando de $14.30 a $18.00 $/kg. A pesar de que los envíos han sido constantes, la oferta continúa siendo relativamente limitada, mientras que la demanda se mantiene más dinámica en comparación con otras variedades de chile verde.

Hortalizas que registraron alzas de precio: Sandía Sangría 17.65% ($10.00) y Cebolla Bola Blanca 15.79% ($22.00).

• Bajista:

Nopal Verdura: Encabezó las bajas con una disminución del -16.67%, descendiendo de $90.00 a $75.00 por ciento. Las lluvias de temporada favorecieron la producción, incrementando el volumen disponible y mejorando la calidad del producto.

Otras hortalizas que bajaron de precio: Lechuga Romanita Mediana -15.00% ($8.50 por pieza), Tomate Bola -9.62% ($23.50) y Coliflor Mediana -8.51% ($21.50 por pieza).

Frutas:

• Alcista:

Uva Superior: Lideró las alzas frutícolas con un repunte extraordinario del 42.11%, escalando de $38.00 a $54.00 $/kg. Concluida la participación de la cosecha nacional, la oferta quedó integrada por fruta importada, sosteniendo la cotización en niveles más elevados.

Otras frutas que presentaron incremento fueron: Uva Globo Roja 11.76% ($38.00), Durazno 6.25% ($34.00) y Limón Mexicano 4.76% ($22.00).

• Bajista:

- Fresa: Sufrió la mayor caída del segmento con un retroceso del -10.59%, descendiendo de $42.50 a $38.00 $/kg. Aunque el exceso de humedad afectó la calidad de la fruta nacional, la presencia de producto importado y las condiciones del mercado impulsaron el ajuste a la baja en su cotización.

- Otros productos que mostraron descensos en el precio fueron: Papaya Maradol -2.33% ($21.00) y Limón Persa -1.82% ($10.80).

PECUARIO

• Bovino:

Los precios del ganado en EUA registraron un incremento, luego de cinco semanas consecutivas a la baja. Los empacadores continúan ajustando el ritmo de sacrificio semanal con el objetivo de mejorar sus márgenes de ganancia. Además, se observa una menor proporción de animales con pesos elevados, lo que reduce el peso promedio de las canales y, en consecuencia, la producción de carne. Bajo este contexto, se espera que los precios mantengan una tendencia al alza. Esta semana, el sacrificio fue de 512 mil cabezas, un volumen 4.3% inferior al registrado en el mismo periodo del año anterior.

Las importaciones de carne de bovino fresca en EUA durante la semana 30 se ubicaron en 41.8 mil tm, 5% más que la semana previa. En el acumulado de 2026 suman 1.1 millones de tm, reflejando un crecimiento de 13% frente al mismo periodo del año anterior.

México participó con envíos a EUA de 5.4 mil tm, volumen 5% mayor al de la semana previa, en el acumulado anual registra 152.6 mil tm, con un incremento de 25%.

Los precios nacionales registraron un incremento impulsado por la expectativa generada tras el anuncio de la reapertura de las exportaciones. No obstante, mientras la frontera permanezca cerrada, la presión sobre el mercado continuará, por lo que este aumento podría ser solo temporal. El sector espera con optimismo la reapertura, ya que permitirá mejorar los precios y dar salida a los volúmenes de ganado acumulados.

• Cerdo:

- En EUA, el sacrificio semanal alcanzó 2.284 millones de cabezas, un volumen 0.7% superior al de la semana previa, aunque 2.4% inferior al registrado en el mismo periodo del año anterior. A pesar de la menor oferta respecto al año pasado, los precios mantienen una ligera tendencia a la baja, debido a que la demanda por los cortes de cerdo no ha repuntado como se esperaba, incluso durante la temporada de mayor consumo del año.

- En la semana 30 las exportaciones de carne de cerdo de Estados Unidos se ubicaron en 32.2 mil tm, 10% más que la semana previa. En el acumulado de 2026 suman 1.046 mill tm, un aumento de 16% anual.

- México adquirió 15.8 mil tm de carne de cerdo desde EUA, 15% más que la semana previa, el acumulado alcanza o 31% más que en 2025.

- Los precios del cerdo registraron un ligero incremento; sin embargo, la amplia oferta nacional continúa presionando el mercado. Se prevé que los precios permanezcan deprimidos durante el resto del año, ante la expectativa de que la oferta siga siendo elevada.

• Pollo:

- Los precios del pollo continúan a la baja, debido a la amplia oferta disponible y a una demanda que aún no logra repuntar al ritmo esperado.

• Huevo:

Los precios del huevo se mantienen estables, respaldados por una demanda sólida que ha permitido sostener las cotizaciones.

Revisión Semanal de Clima, Sanidad Vegetal y Precios Semana 31

- La canícula está generando estrés hídrico en zonas de temporal con hasta tres semanas sin lluvias en algunas regiones, con la situación más crítica en Chiapas donde productores que sembraron desde abril ya reportan superficies de maíz siniestradas que están destinando a forraje para ganado.

- Las plantaciones de café en Chiapas también resienten más de un mes sin lluvias justo cuando el grano está en plena etapa de desarrollo, lo que podría comprometer el tamaño y rendimiento del grano; se esperan lluvias esta semana por la entrada de dos tormentas tropicales que podrían aliviar la situación.

- El Fusarium combinado con el gusano barrenador en Veracruz sigue sin controlarse y podría afectar hasta un 40% de la superficie cañera de la entidad, que concentra más de 300,000 hectáreas y aporta alrededor del 40% de la producción nacional de azúcar, con impacto directo en la zafra OI26-27.

- Con el inicio de agosto se registran quejas de consumidores en Puebla, Morelos y Estado de México por precios elevados en cebolla, aguacate y huevo, aunque en este último caso responde a una recuperación desde niveles excepcionalmente bajos más que a un alza real.