Perspectivas del mercado de maíz

Este reporte mensual te ofrece un análisis de la oferta y demanda del mercado del maíz a nivel internacional, nacional y regional, con factores clave de comercialización para anticipar tendencias y apoyar decisiones estratégicas.

EDICIÓN MENSUAL | JULIO 2026.

CLIMA ADVERSO EN EUROPA Y REDUCCIÓN DE INVENTARIOS EN EUA CONDICIONAN EL MERCADO DEL MAÍZ EN JULIO 2026

MUNDIAL

Producción: USDA proyecta la cosecha global 2026/27 en 1,297.1 MT, recortando las 1,300.4 MT de junio; la Unión Europea reduce su estimación de 57.5 a 53.8 MT por olas de calor, mientras Argentina la eleva a 63 MT.

Consumo: La demanda global se sitúa en 1,320 MT; China mantiene su proyección de consumo interno en 325 MT y limita sus importaciones para 2026/27 a 6 MT.

Comercio: EUA lidera las exportaciones mundiales con 81 MT (38% del total), seguido de Brasil con 44 MT (21%). México se consolida como el principal importador mundial de maíz con 28 MT (13% del total).

Balance: Los inventarios finales para el ciclo 2026/27 se estiman a la baja en 275.3 MT, frente a los 281.2 MT proyectados el mes previo.

NACIONAL

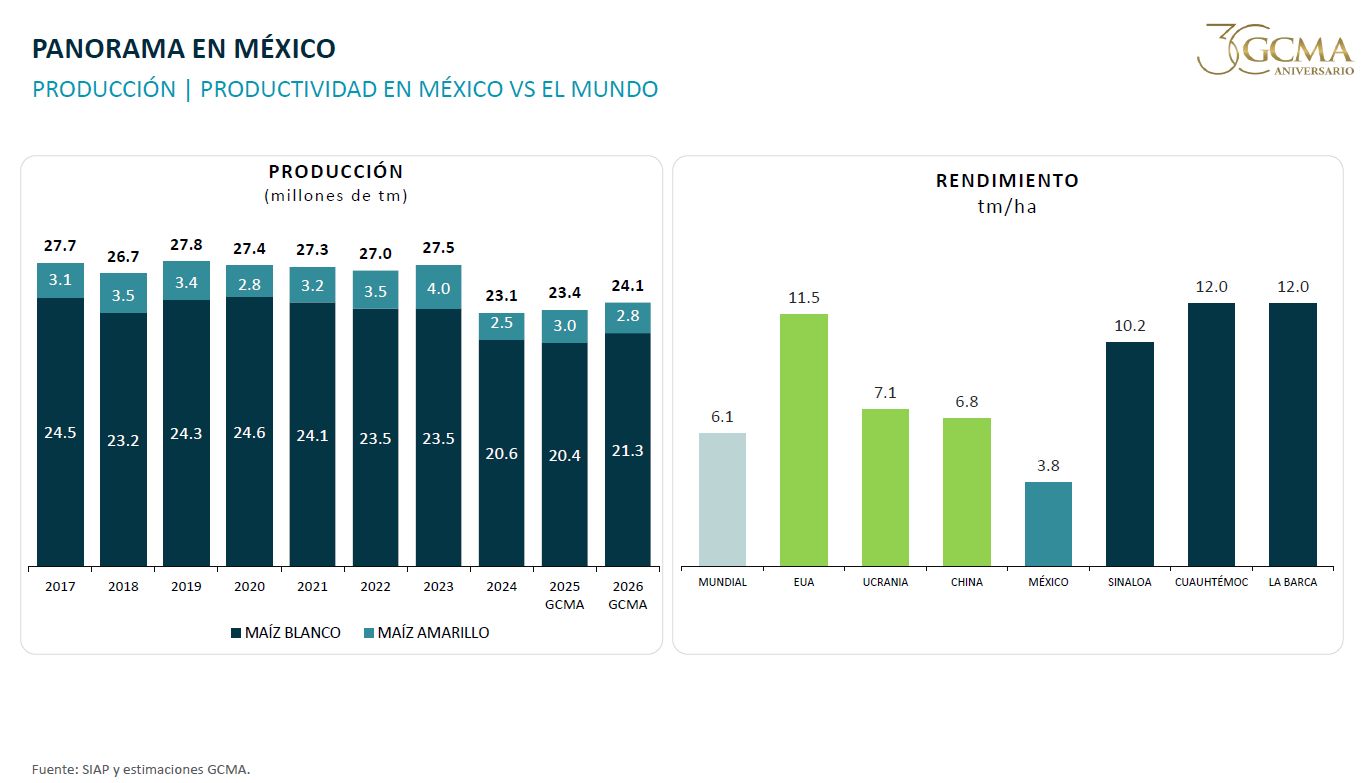

Producción: Se estima una producción total para 2026 de 24.1 MT (5.4 MT en el ciclo OI y 18.7 MT esperadas en PV). Sinaloa proyecta 3.57 MT en el ciclo OI 2025/26 comercializadas en un 91%, y aprueba 335 mil hectáreas para el ciclo OI 2026/27 favorecido por reservas en presas.

Importaciones: Durante el primer semestre alcanzaron un récord de 12.3 MT (+8.6% anual); el estimado anual se sostiene en 24.2 MT. EUA se mantiene como el origen del 100% de las compras de junio.

Balance: Muestra un déficit de 25.08 MT, impulsado por el déficit en maíz amarillo (-26.08 MT), sobre un consumo aparente proyectado de 48.98 MT.

Precios: El precio promedio proyectado para 2026 del maíz blanco en zonas de consumo se ubica en $5,321/tm y el amarillo en $4,509/tm. En el Bajío, el maíz cribado se cotizó entre $5,350 y $5,650/tm reactivando las ventas locales.

Para consultar el reporte completo, contacta a: avelazquez@gcma.com.mx