Los granos tuvieron una semana bajista por el aumento de las existencias finales de maíz en EUA y la certeza de que se resuelva la extensión del acuerdo para las exportaciones de Ucrania

Elaborado por GCMA. Todos los Derechos Reservados © | Última actualización: 10 de marzo de 2023.

Los operadores siguen pendientes de las negociaciones que se dan en la zona del Mar Negro para renovar el acuerdo que posibilita las exportaciones agrícolas de Ucrania, que vence el 18 de marzo. Esto podría ocurrir de manera automática si hay un acuerdo de las partes implicadas. Eso fue lo que ocurrió en noviembre pese a la batalla dialéctica. Rusia pone reparos a la continuidad del acuerdo y se queja por sanciones que, según el Kremlin, nunca se levantaron contra entidades financieras clave para el comercio de materias primas y de fertilizantes.

La falta de humedad en zonas del sur de las Grandes Planicies, donde se concentra una buena porción de los trigos de invierno, brindó soporte. Al respecto, el USDA, en sus informes estatales redujo del 19 al 17% la proporción de trigo en estado bueno/excelente en Kansas. En cambio, en Oklahoma elevó esa calificación de 36 al 39%.

Los inventarios del cereal en EUA para el 2022/23 se prevén en 34.08 millones de toneladas, por arriba de las 32.17 millones del mes pasado y de las 33.22 millones proyectadas por analistas. El estimado de las exportaciones de maíz de EUA es de 46.99 millones de toneladas, por debajo de las 48.9 millones del reporte de febrero ante la fuerte competencia que sigue enfrentando el grano estadounidense contra el brasileño.

Las expectativas favorables para la producción en Brasil hicieron su aporte a las pérdidas. En su informe mensual, la CONAB elevó de 123.74 a 124.68 millones de toneladas su previsión sobre la cosecha de maíz tras incrementar de 94.97 a 95.60 millones de toneladas su expectativa sobre la safrinha, que está en plena siembra. Las exportaciones las llevó de 47 a 48 millones de toneladas.

TRIGO

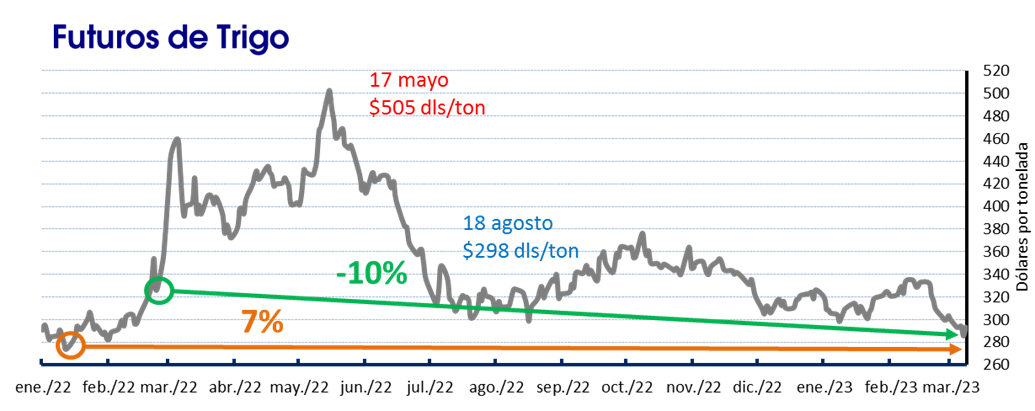

Los futuros del trigo duro están 33 dólares por tonelada por debajo del nivel registrado cuando se detonó el conflicto hace exactamente un año, 10% menos, para ubicarse en 293 dólares. Desde la segunda semana de enero del 2022, los precios del trigo HRW han aumentado 20 dólares, un 7%.

MAIZ

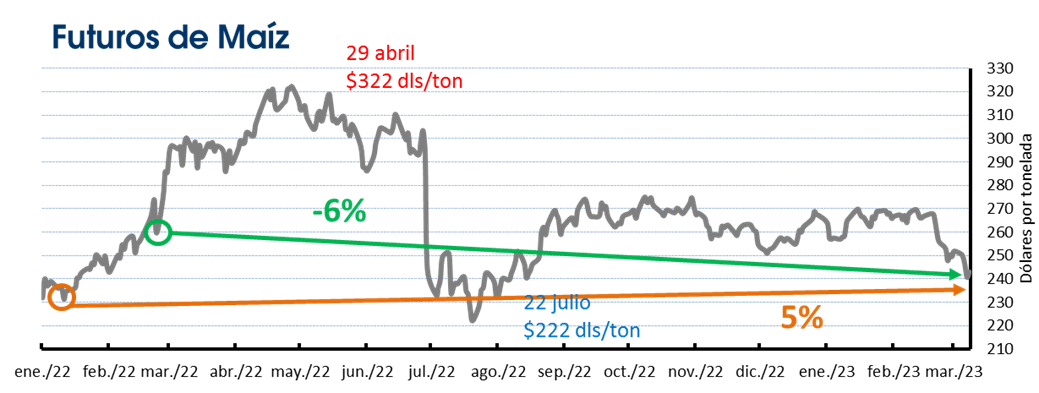

Los precios del cereal están 17 dólares por debajo de lo reportado desde que se concretó la invasión de Rusia hace un año, una baja de 6%, para situarse en 243 dólares por tonelada. Desde la segunda semana de enero del año pasado, los precios del maíz han aumentado 12 dólares, un 5%.

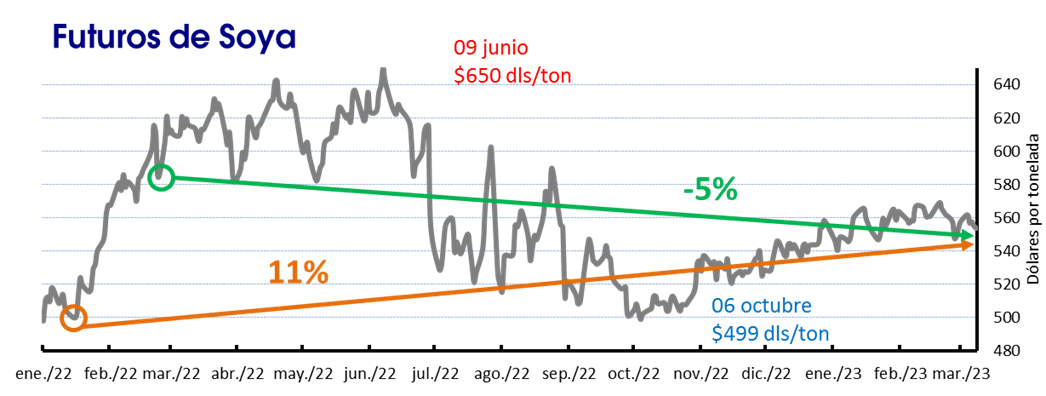

SOYA

Al cumplirse un año de la invasión, los precios de la oleaginosa están 31 dólares por debajo del registrado el 24 de febrero del 2022, una baja de 5%, para situarse en 554 dólares por tonelada. Desde la segunda semana de enero del 2022, los precios han aumentado más de 54 dólares, un 11%.