A un año del inicio de la invasión de Rusia a Ucrania, el mercado se encuentra expectante a una posible extensión del acuerdo que permite la salida de embarques en la región del Mar Negro

Elaborado por GCMA. Todos los Derechos Reservados © | Última actualización: 24 de febrero de 2023.

Dado que la Iniciativa de Granos del Mar Negro expirará el 18 de marzo, Ucrania está pidiendo a Turquía y a las Naciones Unidas, coautores del acuerdo con Rusia, que inicien para extender el acuerdo por al menos un año y para incluir el puerto de Mykolaiv, informó Reuters. El acuerdo, que se firmó en julio pasado y se prorrogó en noviembre, ha permitido que el grano y otros productos agrícolas se muevan desde el puerto de Odesa a pesar de la guerra en curso entre Rusia y Ucrania. Rusia invadió Ucrania hace un año y bloqueó los puertos ucranianos durante cinco meses antes de firmar un acuerdo que permitía enviar granos desde el puerto de Odesa sin obstáculos.

El maíz en Chicago es presionado por las cifras previstas por el USDA para el nuevo ciclo comercial 2023/2024 en Estados Unidos, que quedaron por encima de las previstas por el mercado en siembra, producción y en existencias finales, y donde el organismo hace una apuesta fuerte por un incremento importante del nivel de rendimientos respecto de la campaña 2022/2023. En efecto, en el Foro Anual el USDA estimó que se destinarán al maíz 36.83 millones de hectáreas en la campaña 2023/2024 de Estados Unidos, por encima de las 35.86 millones del ciclo anterior y de las 36.79 millones pronosticadas por analistas.

La producción la ubicó en 383.17 millones de toneladas, con un rendimiento promedio que pasaría de 10.877 a 11.392 toneladas por hectárea. La cifra quedó arriba de las 348.75 millones de toneladas del 2022/2023 y de los 378.17 millones estimadas por el mercado. En cuanto al stock final, los técnicos del USDA lo proyectaron en 47.93 millones de toneladas frente a las 32.17 millones de la presente temporada agrícola y a las 45.95 millones del promedio estimado por el mercado.

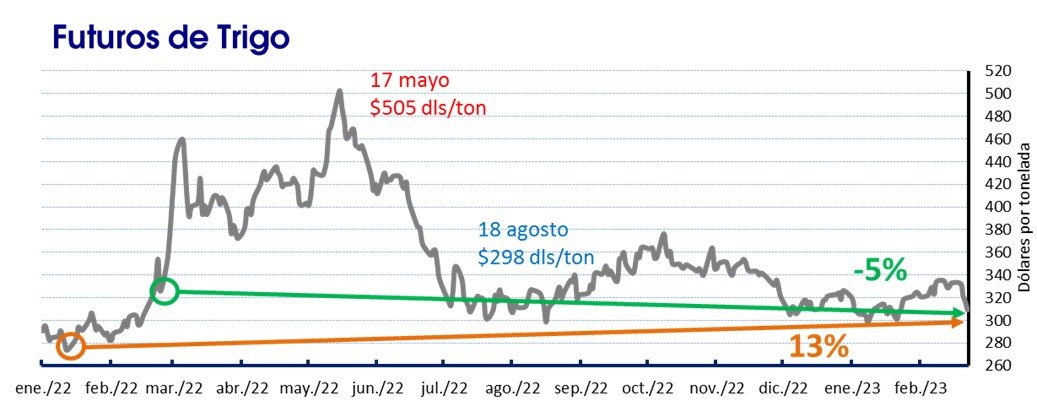

TRIGO

Los futuros del trigo duro están 17 dólares por tonelada por debajo del nivel registrado cuando se detonó el conflicto hace exactamente un año, 5% menos, para ubicarse en 309 dólares. Desde la segunda semana de enero del 2022, los precios del trigo HRW han aumentado 36 dólares, un 13%.

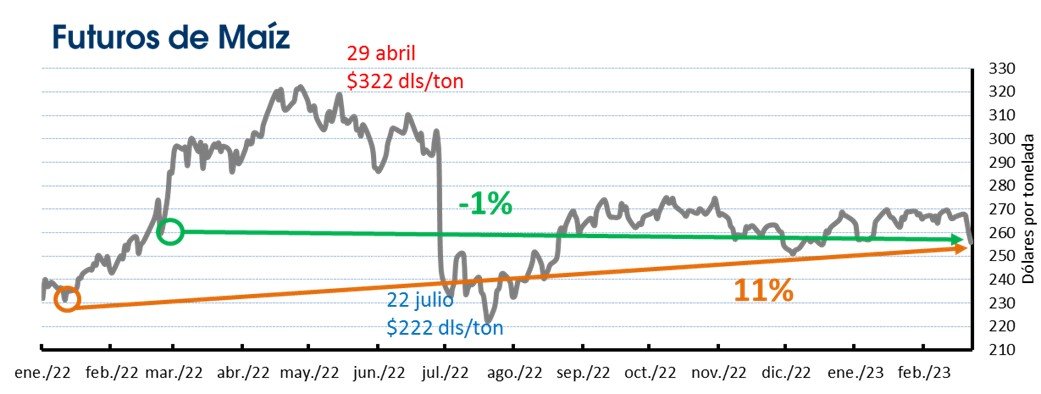

MAIZ

Los precios del cereal están 4 dólares por debajo de lo reportado desde que se concretó la invasión de Rusia hace un año, una baja de 1%, para situarse en 256 dólares por tonelada. Desde la segunda semana de enero del año pasado, los precios del maíz han aumentado 25 dólares, un 11%.

SOYA

Al cumplirse un año de la invasión, los precios de la oleaginosa están 23 dólares por debajo del registrado el 24 de febrero del 2022, una baja de 4%, para situarse en 562 dólares por tonelada. Desde la segunda semana de enero del 2022, los precios han aumentado más de 62 dólares, un 12%.