Los precios al 6 de enero con ganancias leves, pero no lograron evitar una semana bajista, que al igual que el trigo, siguen enfrentando la fuerte competencia en los mercados de exportación.

Elaborado por GCMA. Todos los Derechos Reservados © | Última actualización: 06 de enero de 2023.

El trigo cerró la semana con caídas en Chicago y en Kansas tras un decepcionante reporte sobre las exportaciones semanales de Estados Unidos. En efecto, el USDA mostró ventas de trigo del 2022/23 de apenas 47,100 toneladas, por debajo de las 478,100 toneladas de la semana pasada y del rango previsto por el mercado. Así, se consolida una de las peores campañas en cuanto a exportaciones de los últimos 50 años.

Esto acentuó la debilidad del mercado derivada de la fuerte competencia que están entablando las exportaciones de Rusia, gracias a la debilidad del rublo y a las abundantes existencias, y pese a las complicaciones logísticas derivadas de un clima invernal hostil para los embarques y el tránsito de buques en zonas del mar de Azov.

Luego de caer cinco sesiones seguidas, el maíz cerró hoy con una ligera recuperación por las malas condiciones para los cultivos en Argentina y en Rio Grande do Sul, en el sur de Brasil. En ambos casos, las lluvias previstas para la segunda mitad de la próxima semana se auguran insuficientes para revertir el déficit hídrico actual, que ya recortó expectativas de rendimientos, principalmente en Argentina.

Otro factor que contribuyó con las mejoras parciales del maíz fue la apreciación del real frente al dólar, que le resta competitividad a las exportaciones brasileñas. La inestabilidad de la moneda de Brasil se acentuó tras la asunción del nuevo presidente.

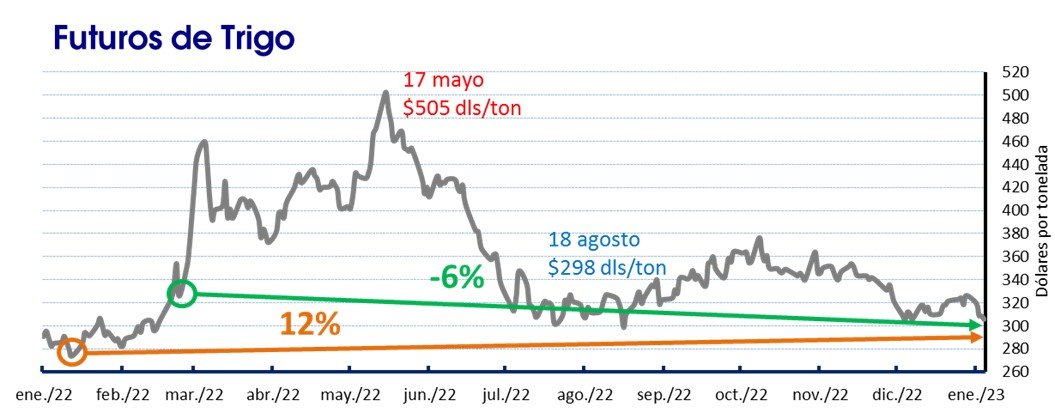

TRIGO

Los futuros del trigo duro están 20 dólares por tonelada por debajo del nivel registrado cuando se detonó el conflicto a finales de febrero, 6% menos, para ubicarse en 306 dólares. Desde la segunda semana de enero, los precios del trigo HRW han aumentado 32 dólares, un incremento del 12%.

MAIZ

Los precios del cereal están 2 dólares por debajo de lo reportado desde que se concretó la invasión de Rusia a Ucrania el 24 de febrero, una baja del 1%, para situarse en 257 dólares por tonelada. Desde la segunda semana de enero, los precios del maíz han aumentado 26 dólares, un 11%.

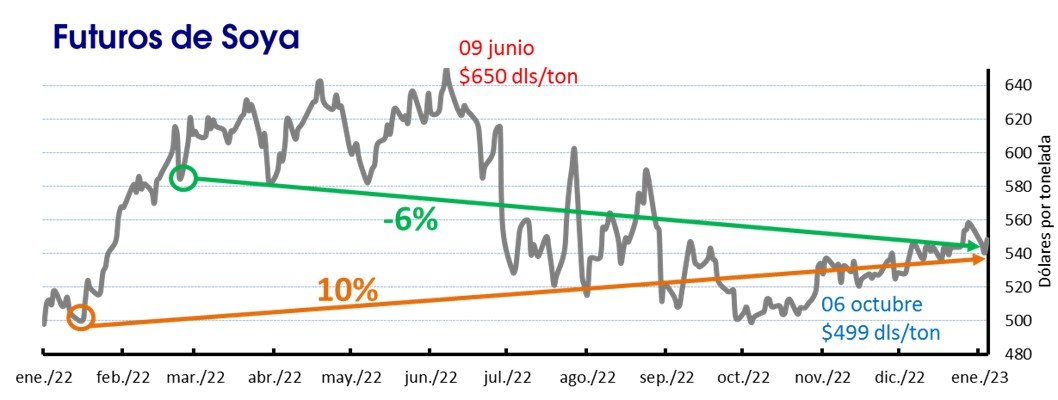

SOYA

Los precios de la oleaginosa están 36 dólares por debajo de lo reportado desde que se concretó la invasión de Rusia a Ucrania el 24 de febrero, una baja de 6%, para situarse en 548 dólares por tonelada. Desde la segunda semana de enero, los precios han aumentado más de 48 dólares, un 10%.