Los futuros del maíz bajan en los últimos días por el cambio en el pronóstico climático para algunas regiones de Sudamérica, mientras que el trigo sube por ventas favorables en Estados Unidos

Elaborado por GCMA. Todos los Derechos Reservados © | Última actualización: 20 de enero de 2023.

El maíz cierra con ligeras bajas en Chicago, por un cambio en el pronóstico climático para Sudamérica. Han caído lluvias y están por caer más sobre amplias zonas agrícolas de Argentina, que igualmente, necesitarán mayores aportes de humedad en las próximas semanas para detener las pérdidas que viene generando el prolongado déficit de hídrico.

Los futuros son presionados por la fuerte competencia que Brasil sigue entablando en el mercado de exportación, con China entre sus clientes.

Esta semana, las ventas de maíz estadounidense superaron las 1.13 millones de toneladas, un importante incremento en relación a las 255,700 toneladas vendidas la semana pasada. Los principales destinos fueron Japón, México, Corea del Sur y China. Considerando el cambio de enfoque de Brasil a mover más soya y bases más competitivas de maíz en el Golfo, podremos ver un mejor flujo de ventas de EUA hacia adelante.

El trigo se recupera al final de la semana por un reporte positivo del USDA. Las ventas semanales de exportación de trigo estadounidense fueron favorables, con 473,000 toneladas, muy por encima de las 91,000 toneladas reportadas la semana pasada y las 381,000 toneladas del año pasado. No obstante, el acumulado sigue estando por debajo de lo necesario para cumplir la proyección del USDA.

La zona de sequía en trigos de invierno ha bajado de más de 70% a 59% y la próxima semana se tienen pronósticos de otra tormenta invernal que traerá nieve. Esto podría ayudar a la recuperación de la humedad en el subsuelo.

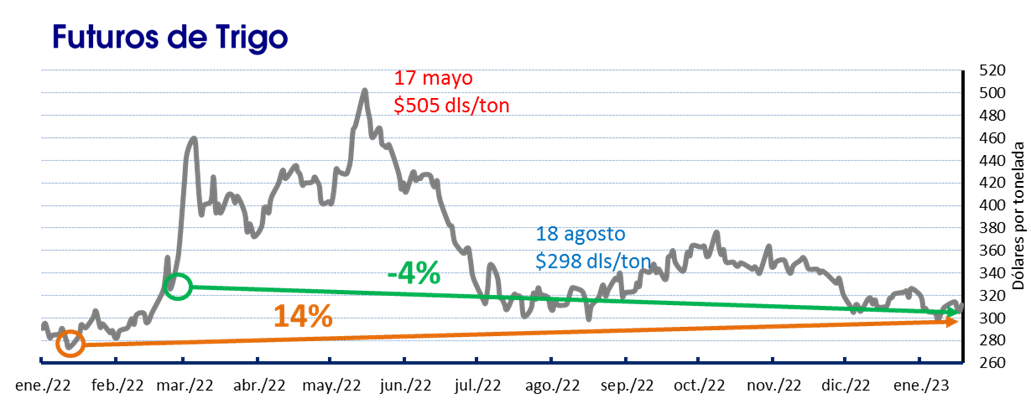

TRIGO

Los futuros del trigo duro están 14 dólares por tonelada por debajo del nivel registrado cuando se detonó el conflicto a finales de febrero, 4% menos, para ubicarse en 312 dólares. Desde la segunda semana de enero del 2022, los precios del trigo HRW han aumentado 38 dólares, un 14%.

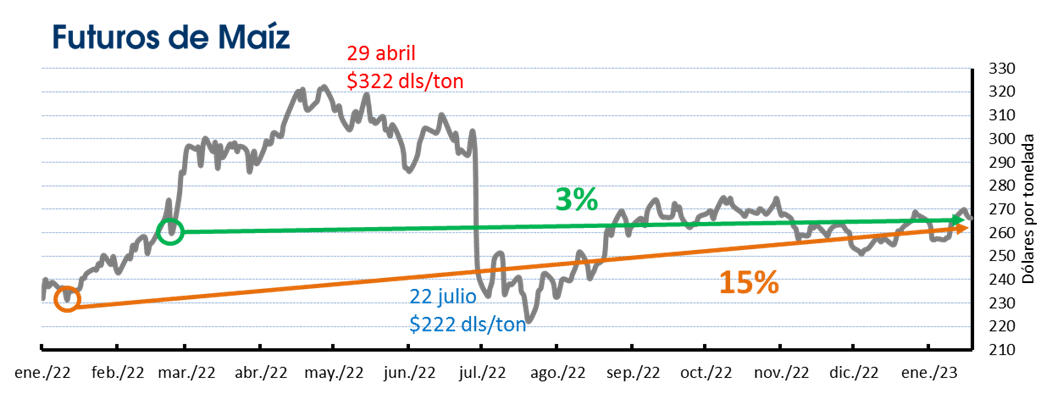

MAIZ

Los precios del cereal están 7 dólares por arriba de lo reportado desde que se concretó la invasión de Rusia a Ucrania el 24 de febrero, un alza del 4%, para situarse en 266 dólares por tonelada. Desde la segunda semana de enero del año pasado, los precios del maíz han aumentado 35 dólares, un 15%.

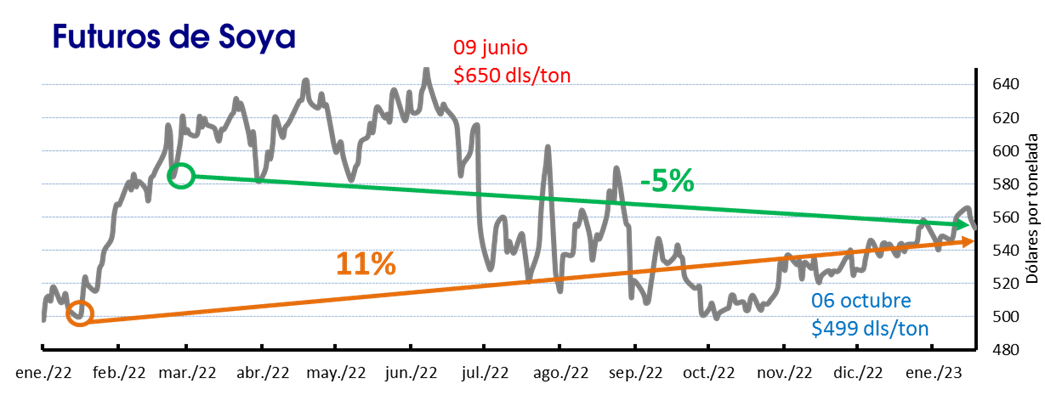

SOYA

Los precios de la oleaginosa están 31 dólares por debajo de lo reportado desde que se concretó la invasión de Rusia a Ucrania el 24 de febrero, una baja de 5%, para situarse en 554 dólares por tonelada. Desde la segunda semana de enero del 2022, los precios han aumentado más de 53 dólares, un 11%.