Resumen agroalimentario semanal

Te presentamos lo más relevante acontecido en la semana del 18 a 22 de marzo

- Granos y Oleaginosas.

- Los futuros de maíz fueron influenciados por las lluvias de EE. UU

- El viernes 22 de marzo los precios del maíz cerraron en 173 USD vs 249 USD de la misma fecha del 2023, influenciados por las lluvias que se registran sobre zonas del medio oeste de EUA, sobre todo en Lowa, el estado que más humedad necesita dado que buena parte de su superficie está bajo una afectación de sequía moderada.

- El reporte del USDA sobre las exportaciones de maíz del 2023/2024, se reportaron en 1.18 MT, por debajo de las 1.28 MT del informe precedente, pero dentro del rango esperado por los privados, de entre 800 mil y 1.4 MT. El promedio semanal de ventas para cumplir con la meta de exportaciones fijada por el USDA de 53.34 MT, ronda los 1.03 MT. Japón fue el principal comprador con 545,600 toneladas.

- Pronóstico de producción de maíz

- Para Sinaloa la producción anticipada para el ciclo O-I 2023/24 es de 3.79 MTM vs 6.49 MTM del ciclo pasado. Los cultivos presentan favorables condiciones de desarrollo y se ha adelantado su etapa de floración. Bodegueros piden a los gobiernos federal y estatal, el desalojamiento del volumen almacenado en sus centros de acopio, para hacer espacio a la próxima cosecha, misma que iniciará a finales de abril.

- En Chiapas, Segalmex prácticamente ha interrumpido sus compras de maíz, por la falta de presupuesto.

- En la región del Bajío, se observó un estancamiento en las ventas semanales en el mercado regional.

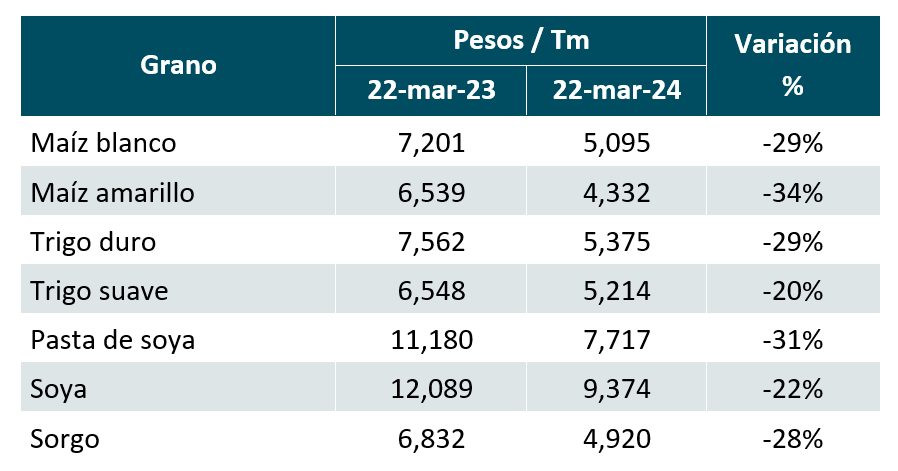

- Comparativo anual de los precios de indiferencia en México:

2. Pecuario

- EE. UU.:

-

- En la semana el USDA publicó el reporte “Cattle on Feed”, mostrando que en febrero la entrada de ganado a corrales fue de 1.89 M de cabezas, 9.7% más que el mismo periodo de 2023. La comercialización experimentó un aumento del 3.4% anual, mientras que los inventarios aumentaron ligeramente en 1.3%, por lo que se prevé que los precios de ganado seguirán al alza.

- Las importaciones de carne fresca de res se reportaron en 25.8 mil toneladas, una disminución del 8% en comparación con la semana anterior. El total acumulado en el año sube a 333.2 mil toneladas, un crecimiento del 29% en comparación con el mismo periodo del 2023.

- En cerdo, los sacrificios en la semana fueron de 2.53 M de cabezas, 2.4% más que la misma semana del 2023. La demanda y los precios los recortes se mantienen estables. Podríamos esperar que durante esta semana las operaciones disminuyan un poco y los precios se estanquen.

- Las exportaciones estadounidenses de carne de cerdo disminuyeron 7% semanal con 32.1 mil toneladas métricas.

- México:

- En la semana hubo una reducción del 6% en los envíos semanales de carne de res a EE. UU., con 4.4 mil TM enviadas, llegando a un total de 47.4 mil TM en 2024, 17% por debajo del volumen acumulado a la misma fecha de 2023.

- También se disminuyeron los envíos de carne de cerdo a EE. UU. en 7% semanal con 32.1 mil toneladas.

- En cuanto a compras, México disminuyó las compras de carne de cerdo a EE. UU. en 5% en la última semana, con 11.1 mil toneladas, lo que eleva el total a 129.3 mil TM, en el acumulado del año.

- Los precios de cerdo en pie nacional están ligeramente al alza gracias a que continúa la buena demanda doméstica.

3. Hortofrutícola

-

- El aguacate de Michoacán subió 10%, pasó de 20 a 22 $/Kg, debido a que está concluyendo la etapa de corte en Michoacán, es posible que esta alza continúe para los siguientes días.

- El precio de la cebolla de Guanajuato bajó 24%, pasando de 19 a 14.5 $/Kg, por una suficiente oferta, pues hay producto proveniente de Guanajuato, Sinaloa, Tamaulipas y Michoacán, posiblemente continúen los precios a la baja para la siguiente semana.

Elaborado por GCMA. Todos los Derechos Reservados ©