Resumen agroalimentario semanal

¿Qué eventos marcaron la semana 27 de enero al 02 de febrero?

Descúbrelo a continuación

- Granos y Oleaginosas.

- Semana bajista para el maíz en Chicago, por una mayor oferta.

El maíz terminó la semana a la baja en Chicago, donde los fondos de inversión siguieron fortaleciendo una posición vendida abundante. La principal razón de la apuesta bajista continuó siendo el peso de la oferta estadounidense.

Sobre el reporte de ventas de exportación de maíz estadounidense, se mostró alentador, dado que el USDA mostró ventas de maíz del 23/24 por 1.2 millones de toneladas métricas, por encima de las 954.8 mil toneladas del reporte anterior y dentro del rango calculado por el mercado (800 mil a 1.3 millones de toneladas). En está ocasión, Japón fue el principal comprador, con 503.8 mil toneladas (incluye las 123.3 toneladas anunciadas a destinos desconocidos).

- Suman 270 mil hectáreas de maíz en Sinaloa, 82.4% de la superficie esperada.

Al 29 de enero, el SIVASA reportó una superficie con permiso de siembra de casi 270 mHA de maíz, que representan el 82.4% de las 327.8 mHA programadas por el Consejo Estatal de Desarrollo Rural Sustentable y del 73% al 79.4% de las 340 a 370 mHA estimadas por los participantes del mercado. Se estima una producción de 3.74 a 4.07 MTM, lo cual sería hasta 42% menor al ciclo anterior (6.45 MTM), debido a que las presas de la entidad se encuentran al 25.3% de su capacidad.

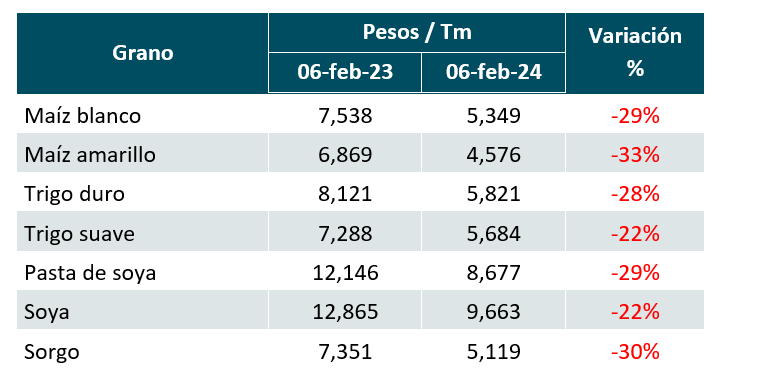

- Comparativo anual de los precios de indiferencia en México:

2. Pecuario

- EE. UU.:

-

- El precio del ganado está experimentando un aumento debido a la mejora de la actividad de la industria. No obstante, se anticipa que esta tendencia no será duradera, ya que los precios tienden a disminuir estacionalmente en febrero y marzo. Además, se espera que las grandes entradas de ganado del año pasado salgan al mercado en los próximos meses.

- En la semana cuatro del 2024, las importaciones de carne de bovino fresca se redujeron ligeramente en un 1% con respecto a la semana pasada, totalizando 33.9 mil toneladas métricas. En el acumulado, las importaciones sumaron 124.4 mil toneladas métricas, cifra mayor en 43% respecto del mismo periodo de 2023.

- Los precios de cerdo se muestran al alza, gracias a que la demanda se ha restablecido, los precios futuros también se incrementaron, debido a que los márgenes de engorda han mejorado gracias a menores costos de alimentación.

- México:

- En la semana cuatro del 2024, México adquirió 10.7 mil toneladas métricas de carne de cerdo de EE. UU., 9% más que la semana previa, y suman 44.7 mil toneladas métricas adquiridas en lo que va del 2024, volumen que resulta menor en 24% con respecto al mismo periodo de 2023.

- Los precios nacionales de cerdo siguen débiles ante la gran oferta de producto.

3. Hortofrutícola

-

- Se terminó la especulación en el precio del tomate y se espera una disminución para las siguientes semanas. En el caso del tomate saladette de cielo abierto bajó 21%, pasando de 24 a 19 $/Kg, en la central de abasto de CDMX.

- El aguacate bajó 5%, de 21 a 20 $/Kg, debido a la abundante oferta que existe actualmente, a pesar de los envíos por el super bowl, los precios se mantienen por debajo de los que se reportaron en estas fechas de 2023.

Elaborado por GCMA. Todos los Derechos Reservados ©