Resumen Semanal

Resumen del comportamiento de granos, productos pecuarios y hortofrutícolas

(25 al 29 de diciembre de 2023).

Subsector Granos y Oleaginosas

Granos EEUU:

Mejora el clima en Sudamérica. Se registran lluvias favorables en buena parte de Brasil desde el viernes con una mejor cobertura de la observada en las semanas previas, sin embargo, aún existe la posibilidad de reducir la superficie destinada a la safrinha, la cual representa poco más del 77% de la oferta total del país, principalmente por la demora en la siembra de soya provocando una reducción en el período óptimo de siembra de maíz.

Buenas ventas de maíz. En el reporte semanal de ventas de maíz estadounidense, el USDA mostró ventas del 2023/2024 por 1.2 millones de toneladas métricas, dentro del rango esperado por los privados, de 600 mil a 1.4 millones y por encima de las 1.01 millones de toneladas métricas de la semana pasada. México fue el principal comprador con 546.4 mil toneladas.

Maíz México:

Se mantiene expectativa de siembra en Sinaloa. Se mantiene una expectativa de siembra en Sinaloa de 270 mil hectáreas, con un rendimiento estimado de 12 toneladas métricas por hectárea, estimando una producción de 3.24 millones de toneladas métricas.

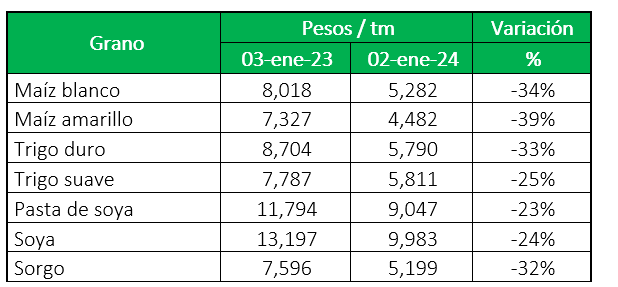

Promedio nacional de precios de indiferencia en México:

Subsector Pecuario

Bovino:

EEUU:

Precios a la baja. El precio del ganado se muestra a la baja, a pesar de que el sacrificio de la semana previa se reportó en 508 mil cabezas, es decir, menor de lo esperado y por debajo del nivel de 535 mil cabezas de la misma semana del 2022.

Aumenta la importación vs 2022. Las importaciones de carne de res por parte de Estados Unidos cierran el 2023 en 1.25 millones toneladas métricas, 8% más que el volumen registrado en 2022.

México:

Menores ventas anuales a EE. UU. En la última semana, México aumentó 16% los envíos de carne de res al mercado estadounidense con 4.4 mil toneladas métricas. El total anual es de 257.9 mil toneladas métricas, 11% menor al volumen de 2022.

Precios estables. Los precios nacionales de ganado se mantienen estables.

Cerdo:

EEUU:

Precios débiles. Los precios de cerdo en pie se mantienen estables, sin embargo, el precio de la canal sigue débil, con mayores sacrificios hasta diciembre e incremento de peso en los animales. Se espera una reacción del mercado al reducir la productividad, alimentando a los animales solo por mantenimiento sin buscar ganancia de peso.

Disminuye la exportación anual. Las ventas anuales de exportación de carne de cerdo por parte de EE. UU. se redujeron 29%, con un total de 1.56 millones de toneladas métricas.

México:

México reduce compras al finalizar el año. México redujo sus compras de carne de cerdo de EE. UU. en 9% en la última semana del año con 11.4 mil toneladas métricas, pero manteniéndose como el principal comprador.

Precios continúan a la baja. Los precios nacionales de cerdo siguen débiles por la presión del producto importado.

Pollo:

México:

Pollo al alza. El precio del pollo sigue al alza debido a una oferta limitada, pollo más pequeño y una demanda sostenida.

Huevo:

México:

Precios de huevo estables. Los precios de huevo nacional se mantienen estables, gracias a que la demanda se sostiene y la oferta es buena.

Subsector Hortofrutícola

Comportamiento de los precios en Central de Abastos (CEDA) de CDMX:

Los 2 productos con variación al alza en su precio fueron:

- El tomate rojo saladette a cielo abierto subió 35% (18.5 – 25 $/Kg) y el tomate saladette de invernadero se elevó en 30% (27 – 35 $/Kg), por una contracción en la oferta, ya que Puebla entró en la etapa final de cosecha y los frentes fríos han frenado la última fase de desarrollo de algunas plantaciones sobre todo las de cielo abierto, además la demanda ha sido alta.

- Las uvas de importación cerraron el 2023 con alzas en sus precios, la uva roja subió 11% (37 – 41 $/Kg) y la uva verde subió 10% (50 – 55 $/Kg), derivado del aumento en la demanda por las fechas decembrinas.

Los 2 productos con variación a la baja en su precio fueron:

- El chile jalapeño de Sinaloa bajó 21% (14 – 11 $/Kg) debido al incremento en la oferta ya que Sinaloa está en plena cosecha.

- La fresa de Michoacán y EDOMEX cayó 7% por una disminución de la demanda.