Te presentamos lo más relevante acontecido en la semanal del 03 al 07 de junio de 2024.

- Granos y Oleaginosas.

- • EE. UU.:

- El maíz se estabiliza en Chicago por una creciente necesidad de humedad en zonas puntuales del Medio Oeste para apuntalar el buen desarrollo de los cultivos, que por ahora gozan de condiciones ideales, pero de mantenerse el clima seco podría ser un problema para la fase de polinización.

- El progreso de la recolección de la safrinha en Brasil y el mayor ritmo de la cosecha en Argentina influyen en las cotizaciones.

- Las encuestas antes del informe de oferta y demanda del USDA anticipan que el gobierno mostrará existencias finales menores a las cifras de mayo, tanto de cosecha nueva como la del ciclo pasado.

- Buen reporte de ventas semanales de exportación, con 1.81 MTM de nuevos compromisos, que se ubica en la parte alta del rango de estimados de mercado y la más alta en las últimas diez semanas, llevando el acumulado a 2 MTM, el 94% del objetivo del USDA.

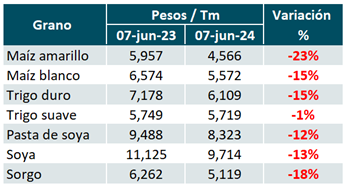

- México.

- Comparativo anual de los precios de indiferencia promedio:

2. Pecuario

- Bovino:

-

- En EE. UU. el total de sacrificios semanales terminó en 614 mil cabezas, un poco menos de las esperadas, mientras los precios de los cortes mantienen una tendencia a la baja, esto a medida que la mayor producción por el mayor peso de las canales llega a los canales de distribución.

- Las importaciones de carne fresca de res en EE. UU. aumentaron en 5% en comparación con la semana pasada con 6 mTM adquiridas y han alcanzado un total de 615.2 mTM en lo que va del año, lo que representa un incremento del 19% en comparación con el mismo período del año pasado.

- México disminuyó sus envíos semanales de carne de res a EE. UU. en un 11%, enviando 3 mTM en la última semana. En lo que va del año, han acumulado un total de 95.3 mTM.

- Los precios nacionales de ganado bovino nacional se mantienen estables y los productores siguen ingresando animales a engorda.

- Cerdo:

- En UU. el sacrificio semanal de cerdos se registró en 2.422 millones de cabezas que es mayor en 2.9% más que los 2.355 de la misma semana del año pasado. El ritmo de sacrificio durante las últimas cuatro semanas ha aumentado, esto combinado con el mayor peso de las canales, la producción total de carne de cerdo también se ha incrementado.

- Las exportaciones de carne de cerdo de EE. UU. en la semana disminuyeron levemente en 1% semanal con 34.4 mTM enviadas al mundo en la última semana.

- México aumentó sus compras de carne fresca a UU. en un 10%, con 16 mTM adquiridas en la última semana. Esto resulta en un acumulado anual que se mantiene en 283.5 mTM, un volumen 5.7% menor que en el mismo periodo de 2023.

- Precios nacionales de cerdo se mantienen con leves incrementos debido a la demanda estacional.

3. Hortofrutícola.

Estos fueron los productos que registraron las mayores variaciones semanales, en el precio de mayoreo en CEDA de CDMX:

HORTALIZAS:

- Alcista: La Coliflor volvió a presentar un alza, ahora del 35% al pasar de los 17 a 23 $/Pza, esto derivado de condiciones extremas de clima y granizadas en el Estado de Puebla, principal proveedor de ésta hortaliza. En lo que va del mes de junio la Coliflor alcanzó el precio más alto en los últimos 2 años, el precio comparado con el mismo periodo del año pasado, se encuentra 53% arriba. Para la siguiente semana el precio tiene una tendencia alcista.

- Otras hortalizas que subieron considerablemente de precio fueron: Pepino +77% ($4.8), Lechuga Romanita +51% ($4.6), Calabacita Italiana +63% ($4.25), Melón +35% ($3.9), Brócoli +15% ($2.4) y Nopal +100% ($50).

- Bajista: El Chile Serrano presentó una caída del 30% al pasar de 23 a 16 $/Kg. Esta tendencia la comentamos la semana pasada, la causa es por un incremento en la oferta pues hay producto disponible de Hidalgo, Querétaro y SLP. Para las siguientes semanas se esperan precios a la baja para el Chile Serrano.

- Otras hortalizas que bajaron considerablemente de precio fueron: Ajo morado -5% ($3) y Chile jalapeño -12.5% ($1.7).

FRUTAS:

- Alcista: El Plátano Tabasco volvió a subir de precio, esta vez en 49% al ubicarse en 5 $/Kg, el precio previo fue de 11 $/Kg. Este aumento fue debido a las consecuencias de los vientos que azotaron aquella zona en semanas previas. Actualmente hay productos de Chiapas y en menor proporción de Veracruz, sin embargo, la demanda se ha mantenido y eso ha provocado los incrementos en los precios. Para la siguiente semana los precios del plátano pueden ser al alza.

- Otras frutas que presentaron un incremento considerable fueron: Naranja Valencia Mediana +19% ($3.5), Piña Mediana +18% ($3.5), Aguacate Hass +5% ($2), Fresa +7% ($2) y Toronja +10% ($1.7).

- Bajista: La Papaya Maradol presentó una caída del 11%, pasó de 16 a 14.3 $/Kg, por la basta oferta en el mercado y por que la calidad de la fruta es regular, porque predomina producto de tamaño mediano y chico. Para la siguiente semana se espera que el precio se mantenga sobre los $14.

- Otros productos que mostraron una caída considerable en el precio fueron: Durazno: -5.5% ($1.5), Manzana Golden Delicious: -4% ($1.5), Uva Verde: -3.5% ($3) y Uva Roja: -5% ($2).

¡Ya está disponible la suscripción en línea a nuestros reportes semanales del mercado de maíz y frijol!

Mantente siempre informado con datos precisos y actualizados sobre los precios, tendencias y análisis del mercado de maíz y frijol. Con nuestra suscripción, recibirás información detallada y oportuna que te ayudará a tomar decisiones informadas para tu negocio.

No pierdas esta oportunidad de tener acceso a contenido exclusivo que te permitirá estar un paso adelante en el mercado.Suscríbete ahora haciendo clic en el siguiente enlace:

¿Estás interesado en conocer el comportamiento de GRANOS, OLEAGINOSAS, PECUARIO, FRUTAS Y HORTALIZAS?

Por favor, ponte en contacto con nuestro equipo.

Estaremos encantados de atender tu solicitud y ofrecerte la mejor información Agroalimentaria.

Alberto Velázquez

Gerente de ventas

55 64 74 27 08

Elaborado por GCMA. Todos los Derechos Reservados ©