Te presentamos lo más relevante acontecido en la semana 13.

Del 23 al 27 de marzo de 2026.

GRANOS Y OLEAGINOSAS.

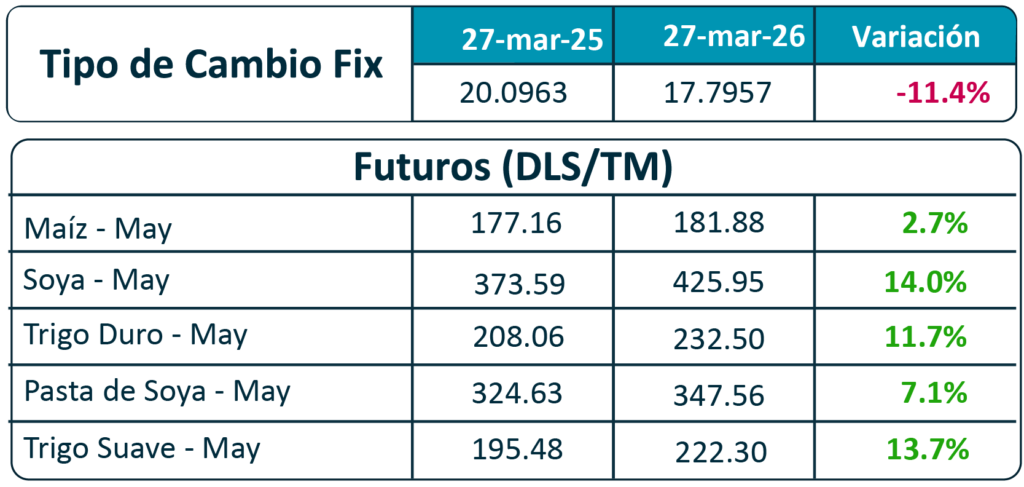

Tipo de cambio FIX y variación de los futuros.

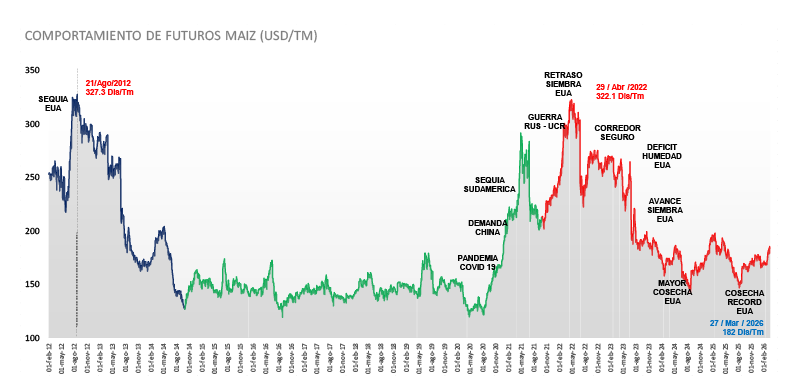

- MAÍZ:

El maíz baja por el mal sabor de boca que dejó el anuncio de la Agencia de Protección Ambiental estadounidense sobre una habilitación de «emergencia» y por solo 20 días del E-15 durante el verano, como medida para aligerar el impacto del aumento del costo de los combustibles.

Comparativo del precio futuro de Maíz al 27 de marzo de 2026 (182 USD/TM).

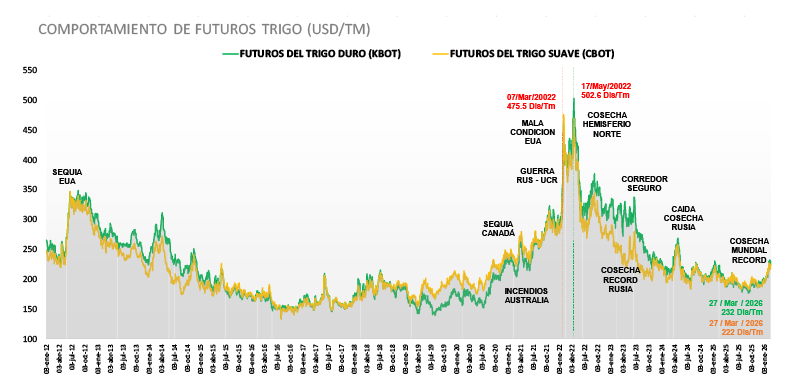

- TRIGO:

El trigo baja por las buenas proyecciones climatológicas, que incluyen lluvias mayores a las normales, para los cultivos de invierno en el sur de las grandes planicies de EUA, y también para la siembra de primavera que debe arrancar en las próximas semanas.

Comparativo del precio futuro de Trigo Duro al 27 de marzo de 2026 (232 USD/TM).

Comparativo del precio futuro de Trigo Suave al 27 de marzo de 2026 (222 USD/TM).

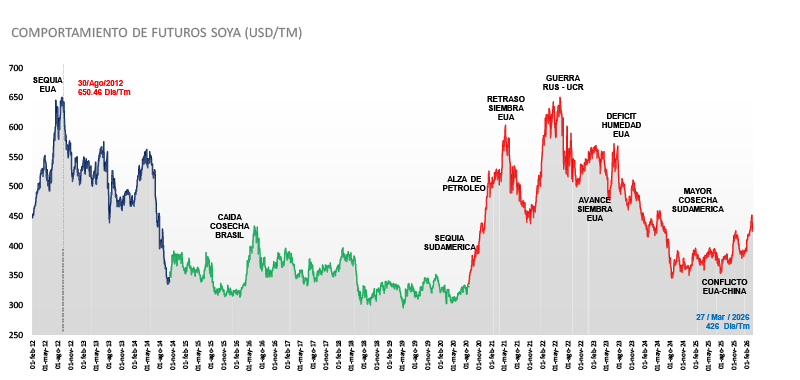

- SOYA:

La soya opera con la posibilidad de un incremento superior al previsto del área destinada a la soya en la campaña 2026/2027. El martes, el USDA publicará su informe sobre perspectivas de siembras. Si continúan los precios altos de los insumos agrícolas de los cuales el maíz es más dependiente que la oleaginosa, esta es una posibilidad.

Comparativo del precio futuro de Soya al 27 de marzo de 2026 (426 USD/TM).

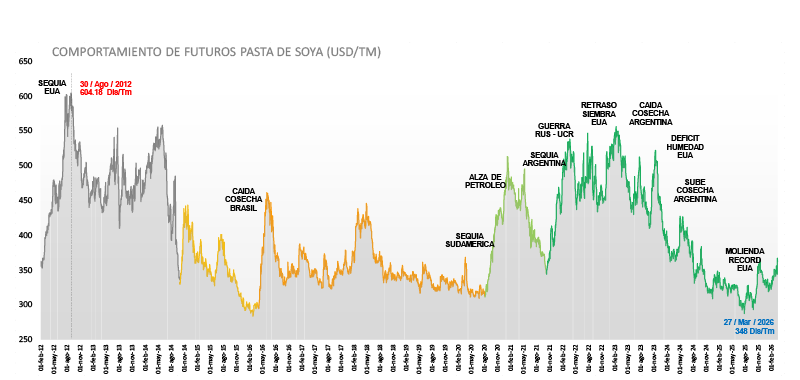

Comparativo del precio futuro de Pasta de Soya al 27 de marzo de 2026 (348 USD/TM).

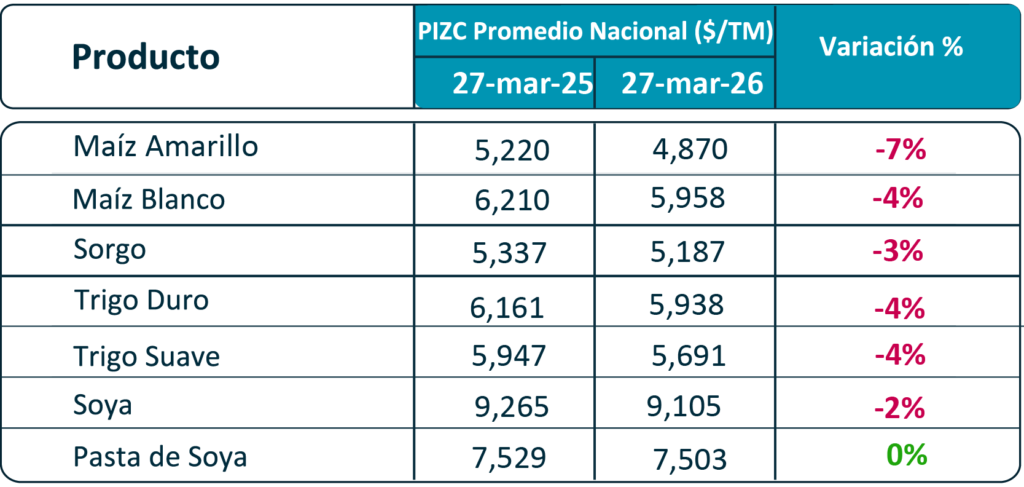

Te presentamos el comportamiento de los precios de indiferencia de algunos granos y oleaginosas del pasado 20 de marzo:

HORTOFRUTÍCOLA.

Productos que registraron las mayores variaciones semanales, en el precio de mayoreo en Central de Abastos de CDMX:

HORTALIZAS:

• Alcista:

- Fuerte incremento del 52% se registra para el Pepino, al pasar de 21.00 a 32.00 $/Kg, la oferta actual de producto de buena calidad es escasa, puesto que por un lado, terminó la participación de algunas zonas productoras en donde el proceso de corte concluyó antes de los previsto, dado que la producción se afectó, principalmente por las bajas temperaturas que se tuvieron en el período de desarrollo del producto; y por otro, las aportaciones que se tienen de otras entidades productoras no son muy amplias en virtud de que distribuyen parte de su producción a mercados regionales.

- Hortalizas que registraron alzas de precio: Tomate Rojo Saladette c.a. +39% ($7.00), Chile Poblano +35% ($13.00), Tomate Rojo Saladette Inv. +35% ($9.00), Chile Jalapeño +30% ($6.55), Chile Serrano +23% ($5.50), Melón Cantaloupe +18% ($2.45), Tomate Bola +11% ($4.00), Nopal Verdura +9% ($4.00), Cebolla Bola Blanca +2% ($0.10), Sandía Sangría +2% ($0.30) y Calabacita Italiana +2% ($0.25).

• Bajista:

- Moderada baja del 13%, se registra para la Zanahoria, pasando de 12.60 a 11.00 $/Kg, los envíos de Puebla se incrementaron ligeramente, ya que las condiciones del clima han sido más favorables para el desarrollo de esta hortaliza de raíz. Además de lo señalado, todavía se contó con ingresos de mejor calidad que enviaron productores de Guanajuato. Si se mantiene el flujo de este producto al consumo directo es probable que la cotización registre nuevos movimientos a la baja.

- Otras hortalizas que bajaron de precio: Tomate Verde -4% ($1.00) y Ajo Morado -3% ($2.00).

FRUTAS:

• Alcista:

- Se registra un considerable incremento del 21%, en la cotización del Limón Persa, al ubicarse en 41.00 comparado con el anterior de 33.75 $/Kg, la oferta sigue siendo limitada, ya que la producción actual en Veracruz, oferente habitual del mercado central del Valle de México es baja, lo que se atribuye por un lado, a que la plantación se ha reducido por cambio en el uso del suelo en algunas zonas productoras de la entidad; y por otro, las condiciones del clima que se tuvieron durante los últimos meses del año pasado, sobre todo bajas temperaturas, nublados y lluvias recurrentes, redujeron sensiblemente los rendimientos productivos.

- Otras frutas que presentaron un incremento fueron: Plátano Tab. +9% ($0.85), Toronja +3% ($0.35) y Naranja Valencia +2% ($0.20).

• Bajista:

- Pequeño descenso del 10% se registra en la cotización del Mango Ataulfo, pasando de 29.30 a 26.50 $/kg, la oferta ha sido suficiente para cubrir los requerimientos de la demanda, puesto que los envíos por parte de productores de Chiapas, Guerero y Oaxaca han sido constantes, dado que en nuevas plantaciones comenzaron las labores de corte, lo que al final ha provocado, además de la constancia en el abasto, mejoría en la calidad de la fruta, principalmente en lo relacionado con el tamaño de la misma y el grado de limpieza.

- Otros productos que mostraron descensos en el precio fueron: Limón Mexicano -7% ($2.00), Aguacate Hass -6% ($1.15), Durazno -5% ($1.50), Fresa -4% ($1.00), Papaya -4% ($0.75), Mango Manila -2% ($0.35), Piña -1% ($0.15) y Uva Globo -1% ($0.50).

PECUARIO.

• BOVINO:

- En EUA el sacrificio muestra una ligera recuperación semanal al subir de 503 mil a 520 mil cabezas, lo que representa un incremento de 3.4%, aunque sigue por debajo de lo esperado pese a la mejora en los márgenes de empaque. En el sacrificio acumulado del primer trimestre, la actividad se mantiene contraída, con una caída anual de 9% en sacrificio y de 6%en producción de carne, lo que confirma una oferta aún limitada.

- Las importaciones de carne de bovino fresca de EUA alcanzaron 39.6 mil tm, con una leve disminución del 1% semanal. En el acumulado de 2026 suman 421.4 mil tm, 14% por encima del año previo.

- México participó con envíos a EUA de 5.1 mil tm, 14% menos que la semana previa, en el acumulado anual registra 59.4 mil tm, con un incremento de 18%.

- Los precios nacionales de ganado se mantienen a la baja, ya que la demanda sigue sin repuntar ante los feriados religiosos próximos, mientras que en algunas zonas la oferta de ganado continúa siendo abundante.

• CERDO:

- En EUA, los animales en engorda muestran pesos por arriba de lo normal, cercanos a 80 kg, que se estarán enviando a sacrificio a mediados de abril. Por ahora, los cerdos que salen son más ligeros y en menor cantidad a la prevista. Además, las menores intenciones de partos en los próximos seis meses, posiblemente como estrategia para sostener precios, apuntan a una oferta más ajustada hacia adelante.

- Las exportaciones de carne de cerdo de EUA se ubicaron en 39.1 mil tm, un aumento semanal del 10%. No obstante, en el acumulado de 2026 suman 444.8 mil tm, lo que representa un sólido crecimiento de 18% anual.

- México adquirió desde EUA 16.7 mil tm, 10% por arriba de la semana previa, en el acumulado del año alcanza 205.6 mil tm, con un crecimiento de 38%.

- Los precios nacionales de cerdo siguen deprimidos, la menor demanda estacional, sigue frenando las ganancias del sector.

• POLLO:

- Los precios se mantienen a la baja, con animales más pesados de lo normal y una demanda que no logra repuntar como se esperaba.

• HUEVO:

- Los precios siguen deprimidos; con la salida vacacional escolar, las ventas disminuyen de forma importante.

Impacto Climático en Rendimientos de Maíz y Hortalizas Semana 13

- Un fenómeno de Línea Seca en el noroeste del país está generando temperaturas extremas por choque de corrientes secas y húmedas, agravando una temporada que ya venía con invierno más cálido de lo normal por segundo año consecutivo.

- El maíz en Sinaloa está adelantando su cosecha hasta 15 días por el calor excesivo, con ciclos de 165 días contra los 180-185 habituales, lo que está impactando directamente en los rendimientos con mermas estimadas de 1 a 2 toneladas por hectárea respecto a los promedios normales de 12 a 15 t/ha.

- Las hortalizas también resienten el impacto del calor, con afectaciones reportadas en pepino, tomate y chile, donde la oferta se está reduciendo significativamente por las condiciones de sequía.

- Las lluvias en Occidente y el centro del país son favorables para la preparación de siembras de primavera-verano, aunque en el sur podrían frenar los procesos de cosecha de frutales y presionar aún más los precios, que ya se encuentran elevados.