PRODUCCIÓN RÉCORD DE MAÍZ EN EUA Y FUERTE DEMANDA CHINA RECONFIGURAN EL COMERCIO GLOBAL DEL GRANO

Elaborado por GCMA | Datos a marzo 2026.

MUNDIAL

- Producción: USDA estima 1,297.4 MT para 2025/26, con EUA (432 MT) y Brasil (132 MT) como líderes productores.

- Consumo: Proyectado en 1,300.5 MT; sector pecuario y bioenergético concentran el grueso de la demanda estadounidense.

- Comercio: EUA lidera exportaciones con 82 MT (41%); México se mantiene como el mayor importador mundial con 26 MT (13%).

- Balance: Existencias mundiales aumentan a 293 MT, por encima de lo esperado por el mercado.

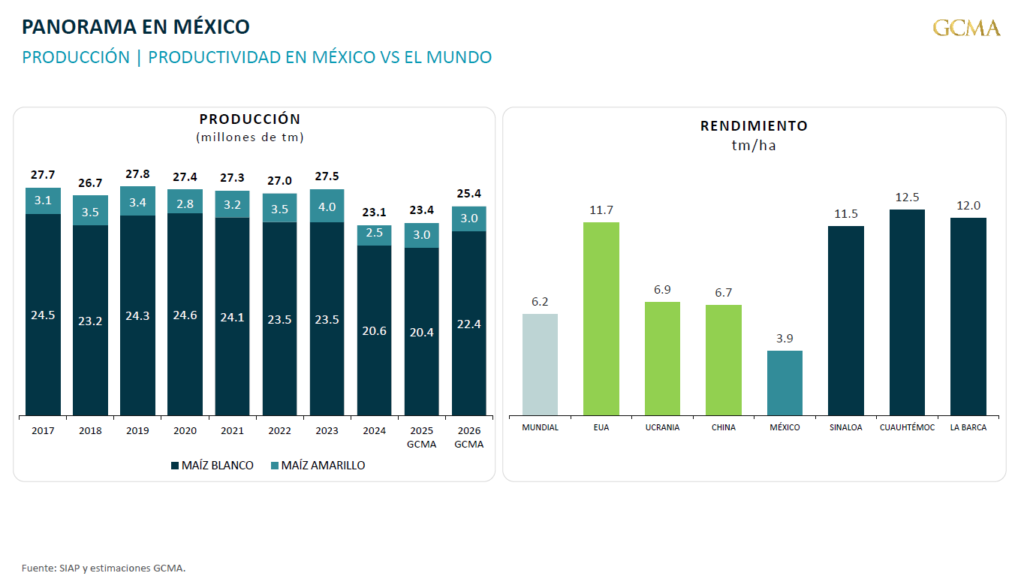

NACIONAL

- Producción: GCMA proyecta 25.4 MT para 2026, con recuperación en ciclo O-I (+51%) impulsada por Sinaloa y Sonora.

- Importaciones: Primer bimestre con 4 MT (+29.4% anual); estimado anual de 23.6 MT, ligeramente menor a 2025.

- Balance: Déficit estructural de 24.6 MT, concentrado en maíz amarillo (-26.4 MT); región Centro-Occidente presenta mayor presión.

- Perspectiva: Compras anticipadas en Sinaloa alcanzan 77.4% de la cosecha esperada; productores aguardan definición del incentivo federal.