Este reporte mensual te ofrece un análisis de la oferta y demanda del mercado del frijol a nivel internacional, nacional y regional, con factores clave de comercialización para anticipar tendencias y apoyar decisiones estratégicas.

EDICIÓN MENSUAL | MAYO 2026.

SOBREOFERTA, PRECIOS DEPRIMIDOS Y CRISIS DE COMERCIALIZACIÓN DOMINAN EL MERCADO DEL FRIJOL

MUNDIAL

- Producción: GCMA proyecta 28.7 MTM para 2026, 4.7% por debajo del máximo de 30.1 MTM registrado en 2024.

- Comercio: El volumen intercambiado crecería 200 mil TM, alcanzando 4.9 MTM en 2026.

- Países clave: India lidera la producción mundial con 6.5 MTM; Myanmar domina las exportaciones con 1.4 MTM; Brasil mantiene precios firmes con oferta moderada y demanda selectiva.

- Perspectiva: Argentina enfrenta presión competitiva regional; India incrementó su superficie sembrada de frijol negro ante mejores expectativas de precio.

NACIONAL

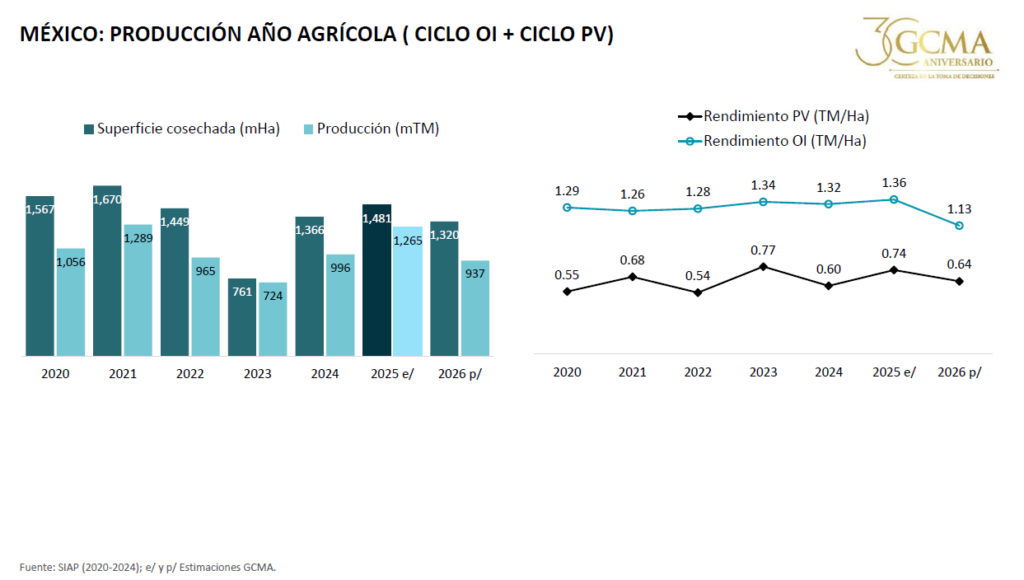

- Producción: La cosecha P-V 2025 se estima en 891 mil TM, con Zacatecas aportando el 56.5%; para 2026 se proyecta una caída a 712 mil TM.

- Precios al productor: El frijol negro se cotiza en $8.30/Kg y el pinto en $9.50/Kg, entre 65% y 69% por debajo del precio de garantía inicial de $27/Kg.

- Mercado interno: Persisten sobreoferta, bajos precios y dificultades de comercialización en Zacatecas, Durango, Chihuahua, San Luis Potosí, Sinaloa y Nayarit; entre 30% y 35% de la cosecha PV 2025 permanece sin comercializar.

- Importaciones: Alcanzaron 413 mil TM en 2024; para 2026 se proyecta una reducción significativa a 152 mil TM, con EUA como origen del 74%.

- Balance: La autosuficiencia alimentaria se estima en 93.6% para 2026, con un consumo per cápita de 7.7 Kg.

- Perspectiva: El precio de garantía de $16/Kg es insuficiente para cubrir costos de producción, generando protestas y menor expectativa de siembra para el ciclo PV 2026.

Para consultar el reporte completo, contacta a: avelazquez@gcma.com.mx