Reporte del Mercado de Sorgo

Elaborado Por GCMA, con datos al 10 de Junio de 2022 | Todos los Derechos Reservados©

La producción nacional de sorgo abastece los requerimientos de consumo

Panorama Mundial

El USDA prevé la producción mundial de sorgo del ciclo 2022/2023 en 62.7 millones de tm, 0.5% más que la cosecha 2021/22, debido a mayores cosechas de Sudán, Mali, Etiopía, Nigeria, Níger y México. Estos países, además de Argentina, contribuyen a un alza de 0.6% en la perspectiva de consumo, de 62.7 millones de tm, compensando las reducciones anticipadas para China y Estados Unidos.

El volumen comercial previsto es de 11.1 millones de tm, mismo que de concretarse reflejaría una reducción anual de 9.1%, ante menores exportaciones de Estados Unidos y Australia, y una baja de 1 millón de tm en los requerimientos de importación de China.

Mercado Nacional

La producción nacional alcanzó un récord en 2014, año en el que se destinó la mayor superficie a este cultivo, con 2.08 millones de hectáreas y se obtuvieron 8.4 millones de toneladas; sin embargo, a partir de 2015 la producción ha venido a la baja, principalmente por afectaciones del clima y de plagas como el pulgón amarillo, también algunas áreas se han reconvertido a otros cultivos más rentables, como algunos forrajes y agave.

El volumen estimado para 2022 es de 4.6 millones de tm, que sería 12.2% mayor a la del año pasado.

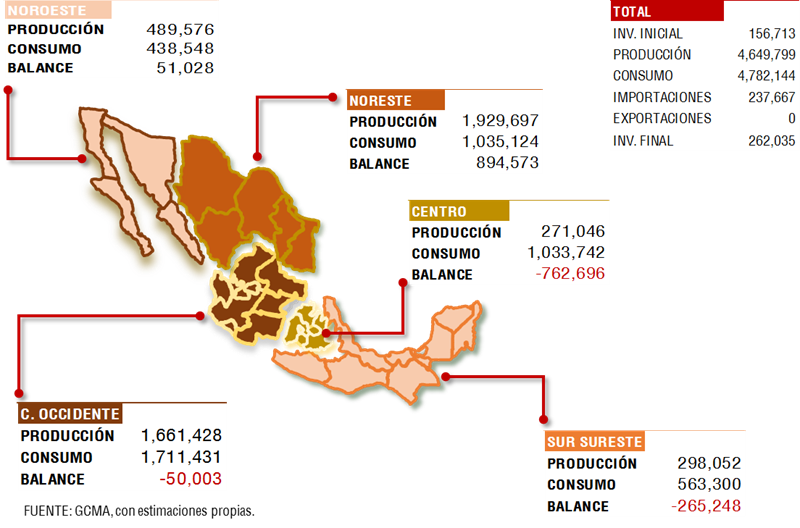

En el ciclo agrícola Otoño-Invierno se obtiene el 50% de la producción total y la otra mitad en el ciclo Primavera-Verano. La región Noreste del país aporta 41.5% del volumen nacional y la Centro-Occidente participa con 35.7%.

Tamaulipas es el principal productor, con la expectativa de alcanzar 1.8 millones de tm al cierre de la cosecha, que representaría el 39% del volumen total anticipado para el año agrícola. Los excedentes de dicha entidad abastecen los requerimientos del sector pecuario de las zonas del Centro y Occidente del país, principalmente.

La cosecha Otoño-Invierno 2021/2022 en Tamaulipas registra un avance de 15% y en Sinaloa de 60%. Los precios de salida de bodega promedian $6,550/tm y $6,450/tm, respectivamente.

Estos precios son mucho más atractivos en comparación con el Precio de Indiferencia en Zona de Consumo (PIZC) del grano de importación, que se han visto más elevados por el consumo de China para la elaboración de bebidas a partir de sorgo.

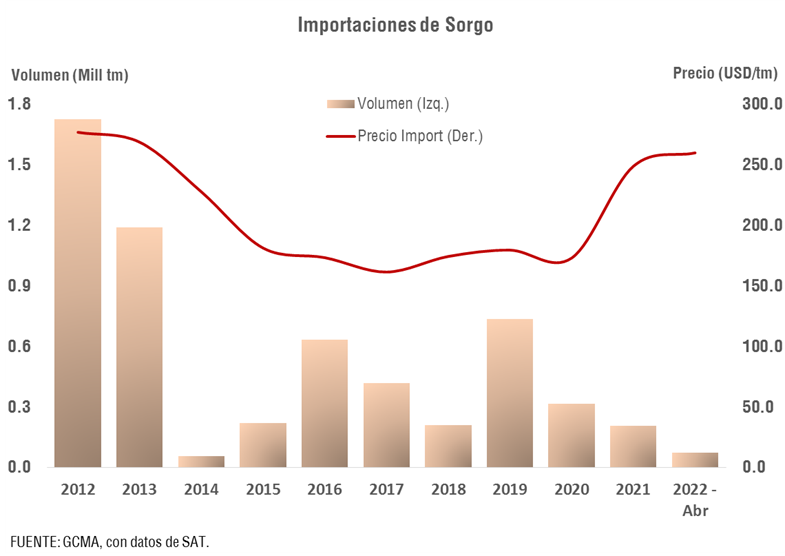

México no figura en la exportación de sorgo y sus importaciones han mostrado una importante reducción en los últimos 10 años, con una tasa media de crecimiento anual de -21.0%, debido a los altos precios del mercado internacional, comparado con el maíz amarillo.

En el primer cuatrimestre de 2022 se importaron 74.4 mil tm, un avance de 31.3% de las 237.7 mil tm previstas para el cierre del año, a un precio promedio de 259.8 dólares/tm.