Inflación que Vino del Exterior 2022

Elaborado por GCMA. Todos los Derechos Reservados©

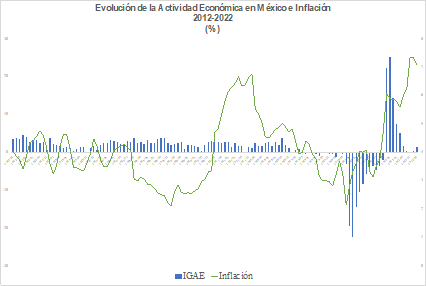

La teoría moderna nos indica que después de un periodo de contracción económica viene una recuperación del crecimiento económico y, con ello, se regresa al pleno empleo y, se desatan determinados efectos inflacionarios. A continuación, presentamos una gráfica en la cual se observa la variación del Índice Global de Actividad Económica (IGAE) y la inflación mensual. En el largo plazo la correlación de ambas series es cercana a 24%, entonces podemos decir que la actividad económica explica parcialmente la inflación. Sin embargo, la correlación a partir de 2020 es mucho mas cercana con un 57%, esto quiere decir que una buena parte de la inflación actual se debe a la reactivación económica, pero existen otros componentes que afectan y seguirán afectando el nivel inflacionario durante todo el 2022.

Fuente: GCMA con información de INEGI 2022.

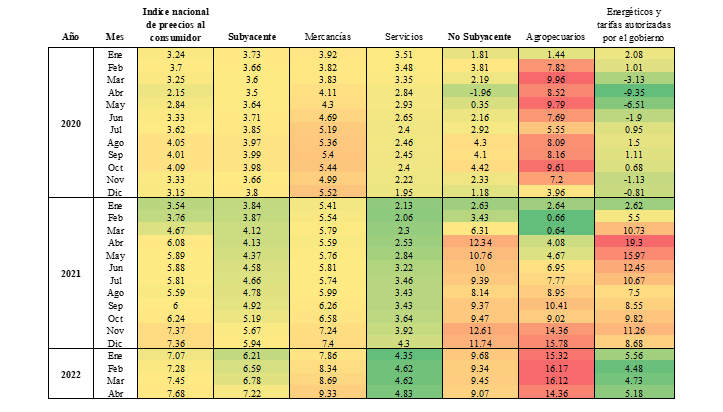

La inflación tiene diversos componentes que afectan al índice global razón por la cual es necesario descomponer las series para entender de mejor manera las causas del incremento en México. El siguiente cuadro podemos ver la evolución mensual por componente de la inflación, para lo cual se aplicó una escala de colores en la cual se puede apreciar la mayor inflación desde el año pasado se debe a dos componentes principales que son los energéticos y los productos agropecuarios. En tercer lugar, se encuentra el incremento de los costos de las mercancías.

Fuente: GCMA con información de INEGI 2022.

La inflación en alimentos es el componente más volátil es por ello por lo que iremos abordando de manera metódica las causas las tres principales causas del incremento. En primer lugar, ubicamos a los efectos del COVID-19; en segundo lugar, está las contingencias climatológicas; y por último, la guerra Rusia y Ucrania. Las dos últimas causas están estrechamente ligadas a la oferta, mientras que la primera a la oferta y demanda.

1. El impacto del COVID-19 en la inflación.

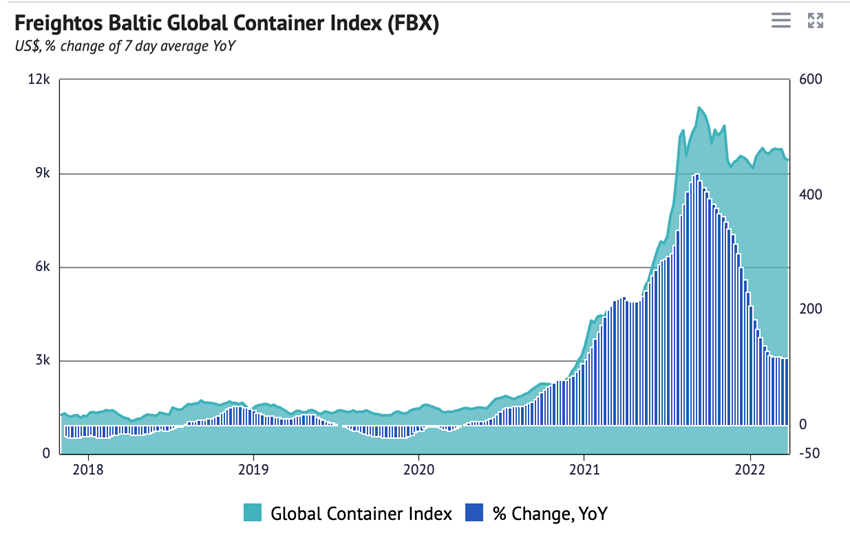

La crisis que generó el COVID-19 a nivel global amplificó los efectos por el lado de la demanda y de la oferta de bienes debido a la ruptura de las cadenas de suministro. El primer efecto del confinamiento fue el paro de industrias en todo el mundo y con ello la ruptura de las cadenas de suministro. Esto generó que las materias primas y contenedores se ubicara en los lugares incorrectos. Cuando la producción se reactivo en el segundo trimestre de 2020 se incrementaron los costos de transporte marítimo como se puede apreciar en la siguiente gráfica.

Fuente: Knoema 2022.

El índice de trasporte marítimo registraba precios previos a la pandemia menores a 3 mil dólares por contenedor, pero en 2021 el precio se localizaba por encima de 10 mil dólares en septiembre, lo que significa un incremento de 426% respecto al año anterior. Ahora el precio del contenedor dentro del índice se ha incrementado en 118% respecto año anterior.

El paro mundial creó escasez de materiales procesados como botellas, cartón, aluminio y plástico; lo que incrementó el costo de estos materiales de primera en diversas industrias al no tener abasto suficiente y volvieron a experimentar otro incremento debido a la reapertura de diversas industrias, pero no existían materias primas para procesar por la falta de contenedores.

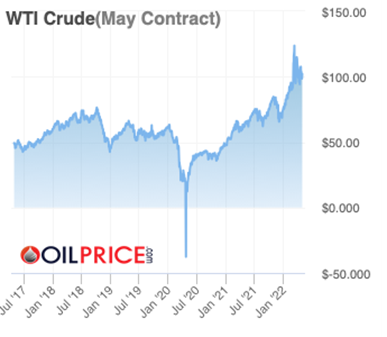

Otro efecto que tuvo el confinamiento fue la caída en la demanda de energéticos. En la siguiente gráfica se puede apreciar el comportamiento del petróleo WTI que funciona de referencia para la mezcla mexicana. A mediados de 2020 la baja en la actividad económica global hizo que existieran excedentes de petróleo nivel mundial y con ello se vieran precios negativos en dicha materia prima. Durante 2021 con la reactivación económica se observó un incremento constante para alcanzar el promedio de los años prepandemia. La caída tan drástica de los precios en 2020 hizo que cuando los precios recuperaron su nivel normal iniciará un proceso de inflación a nivel global. El tema de los precios recientes se profundizará en el apartado 3.

Fuente: oilprice.com.

La reactivación mundial fue impulsada por China y EE.UU. El primero tuvo una recuperación acelerada con la apertura de todas sus industrias, las cuales demandaron rápidamente materias primas para continuar con la producción industrial. El segundo fue una apertura mas lenta, pero tuvo una política enfocada a mantener el consumo a través de transferencias monetarias que permitieron dos cosas a) incrementar el ahorro de las familias y b) incremento en el consumo de bienes normales y superiores. Estas acciones generaron un estrés adicional a las cadenas de producción. Por otro lado, sucedió un nuevo efecto que fue el directo a casa. Las familias con ingreso disponible empezaron a consumir más a través de plataformas electrónicas incrementando la demanda de servicios de delivery y con ello un nuevo eslabón de la cadena que se encareció.

2. Los efectos del cambio climático y sanidad agroalimentaria

Existen dos problemas actuales que en el sector agroalimentario que son impredecibles a) los efectos del cambio climático y b) contingencias fitozoosanitarias. Los últimos años hemos tenido las dos complicaciones al unísono, iniciando por la fiebre porcina africana que acabó con la mitad del hato porcino de China y que detonó un incremento de los precios de cerdo a nivel mundial y posteriormente de los sustitutos con los cuales la población de China alimentándose.

En materia climática los efectos del fenómeno de “La Niña” en Sudamérica impactaron en la producción de maíz en Brasil al pasar de 102 a 87 millones de toneladas en el ciclo 2020/21, con ello el balance de disponibilidad mundial cambió sustancialmente, generando volatilidad de precios. Los precios de futuro maíz ha superado la barrera de los 315 USD por tonelada, que no es el máximo histórico de 327 USD de 21 de agosto de 2012, pero sigue siendo un valor muy elevado.

En el caso de la soya, en el país antes citado, se espera que la producción para este año sea de 125 millones de toneladas, lo que representa una caída de 19 millones de toneladas (-13.1%) respecto al estimado. Argentina, otro gran productor de soya espera una reducción de su producción en 16 millones de toneladas para alcanzar un volumen final de 42 millones de toneladas. Por último, Paraguay espera producir solamente la mitad de su estimado para el presente ciclo.

La producción de trigo también se ha visto comprometida, debido a la falta de horas frío en los principales países productores. Se pronostica que Rusia -el tercer productor- cosecharía 10 millones de toneladas menos esto es casi un 12% menos contra el estimado para el presente año. La principal afectación climática se focalizó al sur del Volga, una zona productora relevante para Rusia. Otro país que sufrió de las sequías extremas fue Canadá que redujo su estimado de producción de 35.2 millones de toneladas a 21.6 millones de toneladas, esto es una reducción drástica de 38%. El shock en la oferta ha llevado los precios internacionales de futuros de trigo duro y suave a niveles históricamente alto solo por debajo de los registrados el 27 de febrero de 2008 que alcanzaron 491 USD y 471 USD por tonelada, respectivamente.

3. Conflicto entre Rusia y Ucrania.

El año 2022 trajo consigo una luz al final del túnel, la recuperación económica mundial, derivado de los esfuerzos de vacunación realizado por todos los países y el inició de la normalización de las actividades; sin embargo, el 24 de febrero inició el conflicto armando entre Rusia y Ucrania. A la fecha se estima que el conflicto ha generado el deceso de al menos 46 mil personas y 13 millones de desplazados. Además de las trágicas cifras antes señaladas, el conflicto generó un estrés mayor sobre los commodities que se producen en esos países. Para dimensionar la participación que tienen ambos países en la producción y comercio de granos y fertilizantes es la siguiente: el 19% de maíz y 29% de trigo se concentra en ambos países. La participación en el mercado de cebada también es relevante con una participación del 31% mientras que en aceite girasol la participación alcanza hasta un 80%.

Rusia es uno de los mayores exportadores de fertilizantes por las reservas de gas natural que posee. Con el inició de a guerra la incertidumbre sobre el abasto de gas a nivel mundial escaló y con ello los precios de gas y petróleo (como sustituto), impactando de manera desfavorable a todas las economías. Los fertilizantes al ser un producto que se obtiene del gas también se han visto afectados con un incremento de precio 127% comparado abril 2021 con 2022. Este incremento en los fertilizantes puede tener dos impactos negativos en la producción de granos, oleaginosas, forrajes y caña de azúcar. El primer efecto derivado del incremento en los costos de producción los cuales disminuirán el ingreso de los productores -en caso de que los precios de los commodities no se incremente lo suficiente para mantener el ingreso- o el segundo efecto sería un menor uso de fertilizante y con ello se esperaría una baja en los rendimientos de la producción.

4. Los efectos en México

Ya hemos visto cuales son los factores que han causado la inflación en México, es por ello profundizaremos en los efectos sobre los costos de producción y a nivel subsector. Los costos de producción de acuerdo con información del INEGI se han incrementado 14.38% de abril 2021 a abril 2022. El SNIIM reporta que el costo de los fertilizantes en Jalisco tuvo un incremento de 119% al pasar de 9,272 pesos por tonelada a 20,380 pesos por tonelada de urea. En el caso del diésel (para maquinaria agrícola) pasó menos de 19 pesos promedio nacional en abril 2021 a 22.64 pesos por litro en abril de 2022, lo que significa un incremento del 19%.

a. Granos y Oleaginosas

i. Entre febrero del 2021 y abril de 2022, el precio de futuro de maíz aumentó 47.3% y el costo en México del maíz blanco pasó de 5,615 a 7,839 pesos por tonelada, un incremento del 39.6%.

ii. Los costos de producción de maíz en Jalisco pasaron de 32,150 pesos (agrocostos FIRA) a un valor cercano 42,100 pesos por hectárea. Lo que representa un 31% más.

iii. Se estima que el impacto del incremento de los costos de fertilizantes será de un 63% contra los costos del año anterior en Jalisco.

iv. El costo de trigo panificable en febrero 2021 promediaba 6,286 pesos la tonelada, ahora el precio promedio supera los 9,996 pesos lo que implica un incremento del 59%.

v. El costo de producir trigo en Sonora se incrementó en 25% pasando de 22,500 pesos (agrocostos FIRA) a 28,000 pesos por hectárea.

vi. La variación del costo de los fertilizantes considerados para la producción de trigo en Sonora fue de 49%.

b. Hortofrutícolas

i. El sector de frutas y verduras ha incrementado sus precios debido a problemas climáticos nacionales, como ha sido el caso de limón y aguacate.

ii. Por otro lado, problemas climáticos en EE.UU. disminuyeron la producción de tomate y otras hortalizas, lo que generó mayor demanda de productos de México, impactando su costo.

iii. Los problemas con la delincuencia organizada han incrementado considerablemente el costo de producción y logística interna.

iv. Los costos de fertilizantes, materiales de empaque y transporte también afectan al subsector.

c. Proteína Animal

i. Los costos del alimento para el ganado han incrementado, el maíz representando en un año un aumento del 32.2%, la pasta de soya del 19% y el DDG`s del 40%.

ii. En abril 2021 vs 2022, los precios en el país de la carne aumentaron 17.7%, cerdo 7.2%, pollo 13.3%, huevo 4.4% y leche condensada 3.5%.

iii. México al ser importador de abril 2021 vs 2022 en Res disminuyó en volumen 15.6% y el precio aumento 9.7% Cerdo aumentó en volumen 1.4% y en precio disminuyó 11.8% y Pollo disminuye en -5.3% y en precio aumento en 22.4%.

iv. Las exportaciones al mes de abril 2022 vs 2021 en Res aumentaron 11.5%, en precio aumentó 6.3%, en Cerdo disminuyo en volumen -23.4% y en precio aumentó 10.8%.

v. El sector pecuario ha sufrido incrementos en los costos de sus materias primas, sin embargo, observamos que a lo largo de la cadena el impacto al consumidor es menor.

d. Agroindustriales

i. En la industria del pan y tortilla se incrementaron los costos de sus materias primas, maíz y trigo en 28.7% y 64.3%, respectivamente.

ii. El costo de la harina de maíz se incrementó 23.6% y la harina de trigo 21.4% comparado con el año anterior.

iii. La tortilla ha aumentado un 12.8% con respecto a abril del año anterior, mientras que el pan de caja 9.2%.

Ante los efectos de la inflación en nuestro país las autoridades han intentado contenerla, lo cual se puede llevar a través de dos vías. La primera afectando la política monetaria, la cual tiene como responsable a Banco de México. La segunda vía es través de políticas públicas de las diversas secretarías que concurren en los mercados agroalimentarios. El BdM ha incrementado la tasa de interés como se puede apreciar en la siguiente gráfica. A pesar de que han subido la tasa de interés de una manera acelerada el impacto en la inflación ha sido mínimo debido a que gran parte de los efectos se encuentran fuera de México.

Fuente: Banco de México.

Por otro lado, el Gobierno Federal planteó dos medidas para controlar la inflación. la primera encaminada al control de energéticos a través del no cobro del IEPS, que es una medida que apoya a los deciles con mayores ingresos y genera una distorsión sobre el uso de los energéticos en nuestro país. La segunda medida planteada fue establecer control de precios sobre la canasta básica. Esta medida lejos de parecer impopular entre los productores e industriales tendría efectos nocivos para la economía ya que los actores económicos no tendrían incentivos para producir, generando mayor escasez, o bien generando mercados negros sobre determinados bienes. Esta última decisión no fue aplicada y cambiaron el plan para poder ofrecer en conjunto con la iniciativa privada una canasta básica a precios competitivos en todo el país. Además, señalaron que impulsarían la producción de alimentos para de esta manera bajar el costo de la canasta básica.

En general parece una buena propuesta del Gobierno Federal, pero cae mas en la retorica y el discurso que en acciones que contribuyan a disminuir la inflación. El tema de subsidiar los energéticos además de los efectos ambientales que tiene y los efectos en la redistribución de la riqueza tiene un problema adicional, es muy costos y fiscalmente inviable. Sobre el incrementar la producción es un tema loable pero la producción de alimentos no es como producir tornillos, es un proceso en el cual los productores tienen que invertir en diversos insumos (caros) y esperar a que las plantas y animales crezcan para poder ofrecer alimentos sanos e innocuos a los consumidores. Simplemente la producción de maíz tarda 6 meses de que se planta hasta que se cosecha, la producción de carne de res lleva hasta 24 meses. Los programas que tiene la Secretaría de Agricultura no inciden en la productividad y están dirigidos hacia los pequeños productores que no tienen excedentes comerciales para incrementar la oferta en el mercado. El crédito a través de la FND es insuficiente y caro para los productores medianos que podrían incrementar su productividad y producción en un horizonte de mediano plazo.

Si el Gobierno Federal realmente quisiera incidir en el bienestar de las familias debería implementar políticas públicas que han demostrado ser eficaces en este tipo de situaciones. Un programa que eliminaron fue Prospera (antes Oportunidades) el cual daba a las familias de menos recursos monetarios indexados a una canasta básica, con lo cual se neutraliza los efectos de la inflación, además que es progresivo ya que dicho subsidio no lo reciben los deciles más ricos. Otra política pública efectiva es brindar información sobre donde se puede comprar la canasta básica mas barata, labor que antes realizaba la PROFECO, además que se debe monitorear los márgenes de intermediación a lo largo de las cadenas para evitar que determinados eslabones como el autoservicio especule con los precios. En el mediano plazo se pueden implementar políticas públicas encaminadas a incrementar la productividad que no necesariamente debe estar ligado a regalar semillas y fertilizantes, sino a incrementar el capital de las unidades de producción y la transferencia de conocimiento y mejores prácticas en conjunto con la administración de riesgos. Otra medida que es necesaria es que el gobierno invierta en bienes públicos como carreteras y puertos que hagan mas competitivo y barato los costos logísticos, además de incrementar la competitividad del transporte debido a los cárteles del transporte terrestre (alianzas locales y sindicatos).

Es importante hacer ver al Gobierno que el mundo cambió y que las recetas fallidas del pasado no tienen que repetirse por el bienestar de los consumidores y productores.