Te presentamos lo más relevante acontecido en la semana 25.

Del 15 al 19 de Junio 2026.

GRANOS Y OLEAGINOSAS

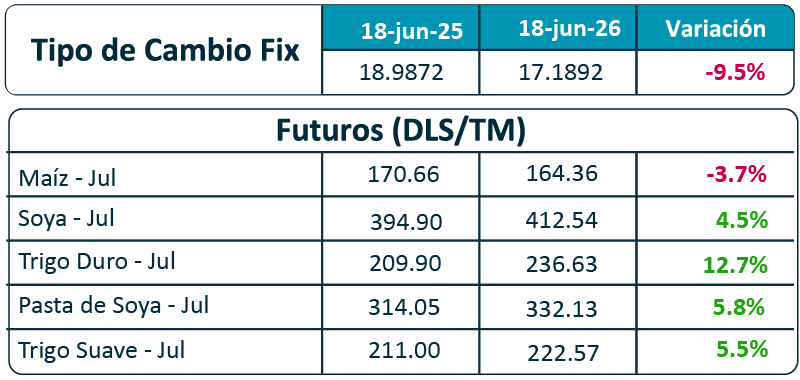

Tipo de cambio FIX y variación de los futuros.

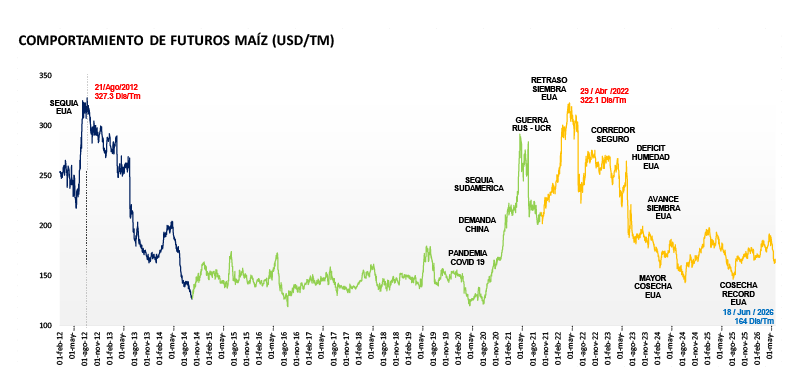

- Maíz

El maíz baja, siguiendo una sesión nocturna débil, presionada por la firma del acuerdo entre EUA e Irán que, entre otros puntos, daría apertura al paso de embarcaciones por el estrecho de Ormuz a partir de mañana.

Comparativo del precio futuro de Maíz al 18 de junio de 2026 (164 USD/TM).

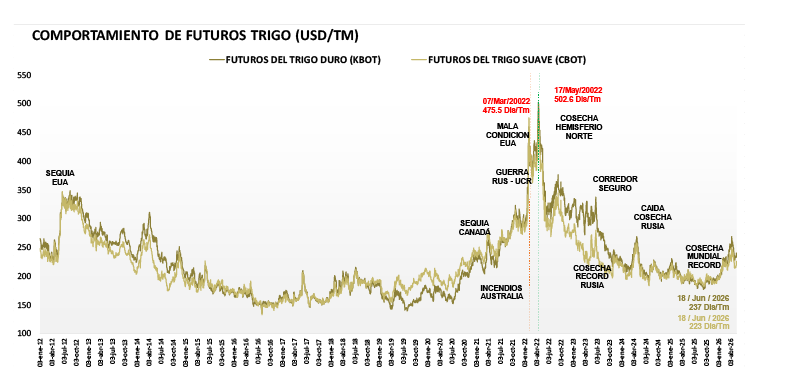

- Trigo

• El trigo cierra la semana a la baja, influenciado por el avance de la cosecha de trigo en EUA y la falta de confirmación de los rumores de compras por parte de China.

Comparativo del precio futuro de Trigo Duro al 18 de junio de 2026 (237 USD/TM).

Comparativo del precio futuro de Trigo Suave al 18 de junio de 2026 (223 USD/TM).

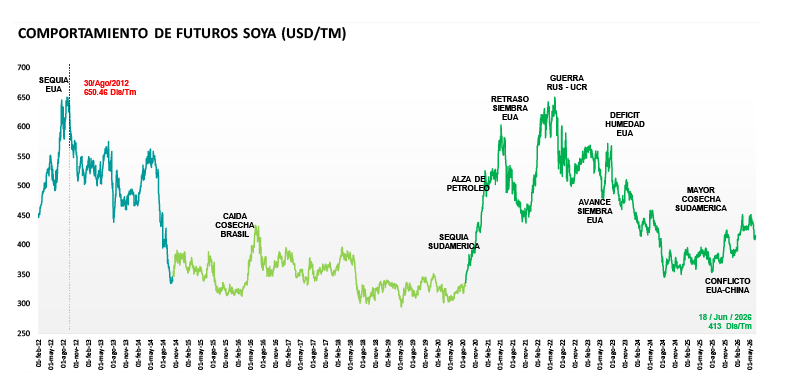

- Soya

Los futuros de la soya retroceden, a medida que el mercado abandona parte del optimismo generado por los rumores de posibles compras chinas de productos agrícolas estadounidenses

Comparativo del precio futuro de Soya al 18 de junio de 2026 (413 USD/TM).

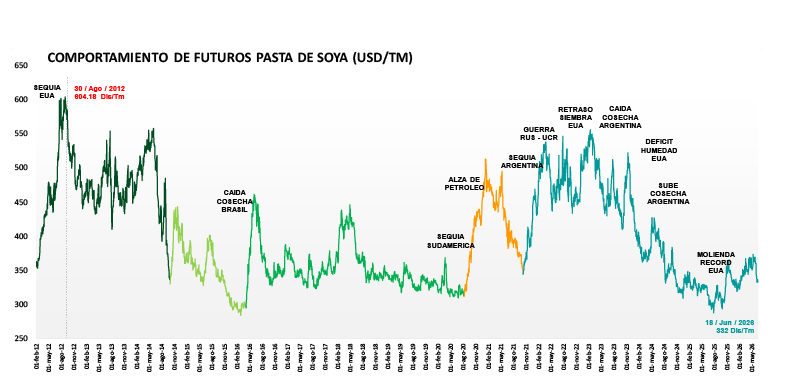

- Pasta de Soya

Comparativo del precio futuro de Pasta de Soya al 18 de junio de 2026 (332 USD/TM).

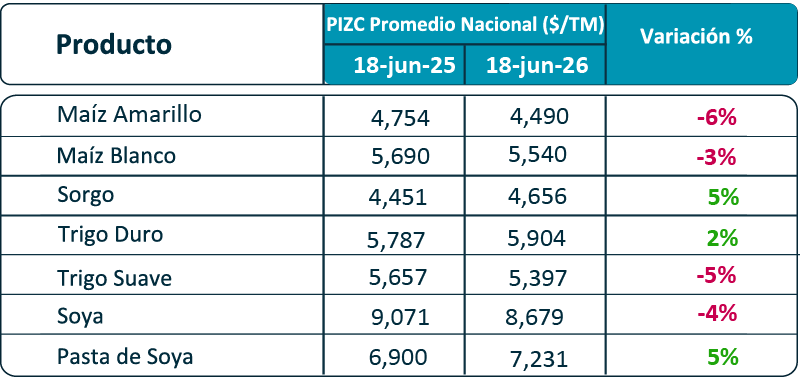

Te presentamos el comportamiento de los precios de indiferencia de algunos granos y oleaginosas del pasado 18 de junio del 2026:

HORTOFRUTÍCOLA

Productos que registraron las mayores variaciones semanales, en el precio de mayoreo en Central de Abastos de CDMX:

HORTALIZAS:

• Alcista:

Ajo Morado: Registró el incremento más severo de la categoría con un avance marcado del 48.28%, pasando de $29.00 a $43.00 $/kg. Una menor disponibilidad en bodegas de productores se explicó por una cosecha inferior a lo previsto en Calera, Zacatecas, la exportación de volúmenes importantes de calibres chicos y problemas de germinación por exceso de humedad, lo que mermó la oferta de primera calidad.

Hortalizas que registraron alzas de precio: Chile Serrano 38.46% ($18.00), Lechuga Romanita Mediana 34.62% ($10.50 por pieza), Tomate Verde 29.17% ($9.30), Cebolla Bola Blanca 12.82% ($11.00) y Chile Jalapeño 12.07% ($13.00).

• Bajista:

Tomate Rojo Saladette: Encabezó las bajas con caídas de entre el -10.00% y -16.36%, cotizando de $13.75 a $11.50 $/kg en cielo abierto y de $25.00 a $22.50 $/kg en invernadero. La abundante y constante oferta proveniente de Sonora, San Luis Potosí y Puebla saturó los espacios de venta.

Otras hortalizas que bajaron de precio: Tomate Bola -14.81% ($23.00), Zanahoria Mediana -10.00% ($9.00), Pepino -7.14% ($9.75) y Coliflor Mediana -7.14% ($19.50 por pieza).

FRUTAS:

• Alcista:

Plátano Tabasco: Lideró las alzas frutícolas con un notable repunte del 22.81%, escalando de $5.70 a $7.00 $/kg. Las fuertes lluvias en Chiapas y Tabasco complicaron drásticamente las labores de corte y los traslados en carretera, reduciendo de manera importante los volúmenes que ingresaron al mercado.

Otras frutas que presentaron incremento fueron: Melón Cantaloupe 22.75% ($20.50), Uva Globo Roja 7.89% ($30.75) y Naranja Valencia Mediana 5.77% ($16.50).

• Bajista:

Limón Persa: Continuó con su tendencia a la baja al ceder un -5.00%, cotizando de $10.00 a $9.50 $/kg. A pesar de una discreta disminución en los flujos desde Veracruz, el volumen disponible continuó siendo suficiente para cubrir las necesidades del sector.

Otros productos que mostraron descensos en el precio fueron: Papaya Maradol -4.35% ($22.00), Aguacate Hass -3.33% ($29.00), Mango Manila -3.33% ($14.50), Limón Mexicano -2.10% ($14.00) y Piña Mediana -1.92% ($25.50 por pieza).

PECUARIO

• BOVINO:

- Se publicó el reporte de ganado en corrales de engorda del USDA. Aunque el inventario de ganado en corrales se ubicó 2% por encima del año anterior, los ingresos de ganado a engorda cayeron 10%, reflejando una menor disponibilidad de animales. Asimismo, la comercialización de ganado terminado fue 12% menor, registrando uno de los volúmenes más bajos para un mes de mayo en las últimas tres décadas. En conjunto, el reporte mantiene una lectura alcista para los precios del ganado en EUA, ya que la menor disponibilidad de animales para engorda y sacrificio continuará limitando la oferta en los próximos meses.

- Las importaciones de carne de bovino fresca en EUA durante la semana 24 se ubicaron en 38.9 mil tm, 4% más que la semana previa. En el acumulado de 2026 suman 870.5 mil tm, reflejando un crecimiento de 12% frente al mismo periodo del año anterior.

- México participó con envíos a EUA de 5.5 mil tm, practicante estable respecto a la semana previa, en el acumulado anual registra 121.1 mil tm, con un incremento de 25%.

- La oferta ganadera sigue al alza, por lo que los precios siguen a la baja.

• CERDO:

En EUA, la mayor producción de carne de cerdo continúa presionando al mercado. Aunque el sacrificio aumentó 1.2%, hasta 2.37 millones de cabezas, los elevados pesos de las canales impulsaron la producción del último mes 3% por encima del año anterior, limitando una recuperación más firme de los precios pese a las recientes mejoras observadas en algunos cortes.

En la semana 24 las exportaciones de carne de cerdo de Estados Unidos se ubicaron en 29.9 mil tm, 12% menos que la semana previa. En el acumulado de 2026 suman 865.9 mil tm, con un aumento de 20% anual.

México adquirió 12.9 mil tm de carne de cerdo desde EUA, 23% menos que la semana previa.

A pesar de la estacionalidad favorable, el consumo de carne de cerdo no muestra el dinamismo esperado, manteniendo estables los precios.

• POLLO:

- La amplia oferta continúa presionando el mercado, manteniendo los precios a la baja.

• HUEVO:

Los precios se mantienen estables; sin embargo, persiste la presión bajista ante la elevada disponibilidad de producto.

Revisión Semanal de Cosechas, Clima y Mercados Semana 25

- Los cultivos de maíz y sorgo de primavera-verano recién sembrados presentan muy buenas condiciones de desarrollo gracias a un temporal favorable y lluvias regulares que se esperan continúen en las próximas semanas.

- Se anticipan dos ondas tropicales entrando por Oaxaca y Yucatán en las próximas dos semanas, que mantendrán lluvias de norte a sur en todo el país, beneficiando granos pero agravando los daños en hortalizas a cielo abierto.

- Las hortalizas a cielo abierto siguen acumulando daños por exceso de lluvias sin posibilidad de protección, lo que continuará presionando los precios al alza en los mercados en las próximas semanas.