El ejecutivo federal como todos los años en pleno derecho de sus facultades propone al Congreso de la Unión las modificaciones a la Ley de Ingresos con su miscelánea fiscal y el Decreto de Presupuesto de la Federación. Ya hemos analizado cuales fueron las prioridades que plantea el Gobierno Federal al poder legislativo en otros artículos. Sin embargo, el análisis quedaría inconcluso sino revisamos las fuentes de ingresos que financiarían el gasto público para el año 2022.

En diversas ocasiones hemos señalado que el equilibrio de las finanzas publicas en nuestro país es muy delicado. Citando a Macario Schettino:

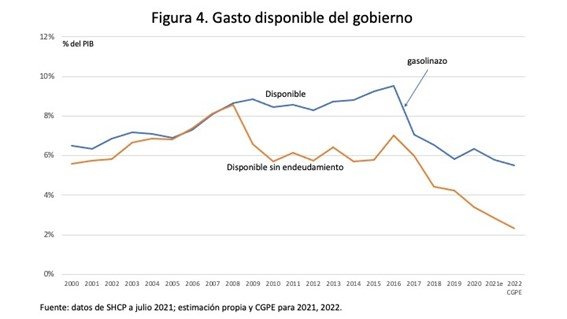

“el gobierno dilapidó su herencia, estamos gastando cada año un billón de pesos más de lo que el gobierno ingresa. Son 4 puntos del PIB que permiten que, en lugar de estar en el 2% de la línea naranja, estemos en el 6% de la línea azul, y se puedan dar algunas becas, construir caprichos, y mantener embajadas. Pero estamos muy cerca de no poder hacerlo.

Sólo para ilustrar: 2% del PIB equivale a 500 mil millones de pesos. Con eso se puede financiar Educación y Salud (gasto federal exclusivamente), o Defensa, Seguridad Pública y Desarrollo Social. Ojo, una o la otra, no ambas. O puede financiarse una fracción (60%) de la inversión pública. Hacer las tres implica tragarse el costo de las pensiones contratando menos personas jóvenes (o pagándoles menos), y además endeudarse.”

Entonces considerando que el Gobierno tiene cada vez menos margen de maniobra para brindar todos los servicios públicos se ha dado a la tarea de incrementar la recaudación, esto sin crear nuevos impuestos -aunque puede generar nuevos cajones dentro de los ya creados como pasó con el IVA a empresas digitales- plantea una simplificación tributaria para poder ampliar su base y poder contar con suficiente base tributaria para poder financiar el gasto del siguiente año. Cabe mencionar que México es uno de los países dentro de la OCDE que tiene uno de los peores desempeños de recaudación como parte del PIB.

Cuando se elaboran políticas públicas desde un escritorio siempre ocurren algunas cosas dentro de las cuales podemos destacar que se sobre simplifica la realidad, y esto lleva a crear soluciones únicas para personas que tienen realidades diametralmente diferentes. Al mismo tiempo diversos exfuncionarios siempre han señalados que las prioridades del Gobierno se determinan en el paquete fiscal del país -gasto público más tasas impositivas- y claramente el sector agroalimentario ha padecido de una reducción de presupuesto, y en recientes ocasiones se ha buscado que el sector primario sea tasado con mayores gravámenes, como el intento de incremento de las tarifas de agua. Ahora, la Secretaría de Hacienda y Crédito Público presenta una propuesta de simplificación a las Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas (AGAPES), pero ¿qué implicaciones tiene el paquete de ingresos para el sector primario?

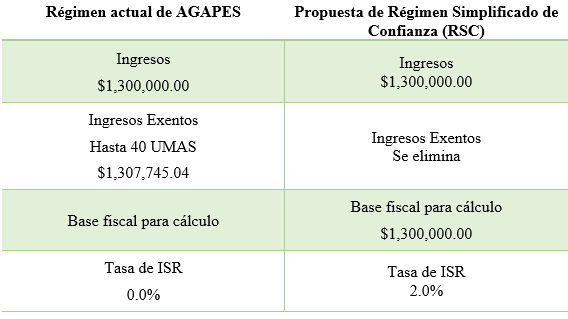

En el caso de las personas físicas el cambio en la simplificación tributaria afectaría a los afectaría eliminando los ingresos exentos y generando una base tributaria que le aplicaría un impuesto sobre la renta del 2% a tasa anual como se muestra a continuación.

Adicionalmente, se crean obligaciones fiscales las cuales no estaban consideradas, dentro de las cuales se enumeran las siguientes:

|

1. Inscripción en el RFC 2. Tener e-firma 3. Activar el buzón tributario 4. Emitir CFDI por todos sus ingresos 5. Conservar comprobantes fiscales |

6. Emitir CFDI global al público en general

7. Retener y pagar ISR por salarios 8. Pagar mensualmente el ISR propio 9. Presentar declaración anual 10. Determinar el PTU |

Otra modificación es que en caso de que un contribuyente omita tres o mas pagos o no presente su declaración anual dejará de tributar en el RSC, lo que implicaría que la tasa de cálculo de ISR sería de hasta 27%. Otra causa para dejar de ser parte del RSC conforme al artículo 113-I párrafo III es consecuencia de recibir algún otro estimulo como podrían ser los subsidios de la SADER.

Por último, la afectación hacia los productores que forman parte de una Unión de Crédito, Módulo de Riego, Asociaciones Rurales de Interés Colectivo, Asociación de Productores, y otras figuras de asociación, no podrán ser parte del RSC. El costo que implica esta medida es que pasan de una tasa del 4% sobre su base fiscal a una tasa del 27% y pierden la facilidad para hacer pagos provisionales por semestre.

En el discurso el Gobierno Federal es consistente con el intento de desmantelar a las organizaciones ya sea eliminándolas de los programas de subsidios o bien presionándolas por la vía fiscal. En general podemos concluir que el campo mexicano no es una prioridad ni por el lado del gasto público ni por el lado del régimen fiscal.

Elaborado por GCMA.

“GCMA, Comprometidos Con La Información Agroalimentaria”