El impacto económico del COVID 19 en el agro mexicano

Parte IV

En los últimos 90 días GCMA ha generado documentos de perspectiva sobre el impacto del COVID 19 en el agro mexicano. En está última entrega abordaremos algunos aspectos sobre la nueva normalidad en México y EE. UU. -por ser nuestro principal socio comercial y destino de las exportaciones-.

En el contexto macroeconómico se hablaba hace 100 días de que el impacto en la economía sería grande; sin embargo, hoy podemos decir que los efectos fueron devastadores y todavía inciertos sobre los alcances y duración. En informe trimestral enero-mazo 2020 de Banco de México se describen claramente la combinación de tres factores que afectan a la economía del país:

- Choque por el lado de la oferta.– Los paros en la producción de bienes y servicios han dado lugar a un reducción de la oferta, poniendo en riesgo las cadenas globales de valor y la provisión de insumos para la producción nacional.

- Choque por el lado de la demanda.– la propagación de la demanda nivel global condujo a una menor demanda externa de bienes y servicios. Asimismo, las medidas de distanciamiento social y los menores ingresos de empresas y hogares contrajeron la demanda doméstica.

- Incremento en riesgo país.- impulsó la salida de capitales, incrementó el costo del financiamiento y llevo a una depreciación del tipo cambio.

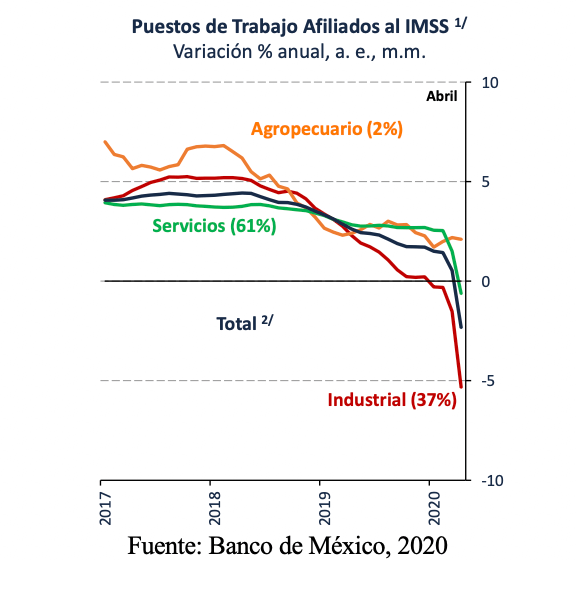

Uno de los puntos preocupantes, a pesar de que el sector agroalimentario es uno de los sectores estratégicos y más resistente a las turbulencias económicas, es la tasa de desempleo. En el sector agropecuario contribuye ciertamente con pocos empleos formales solamente el 2% del total; sin embargo, la tendencia de desempleo en general es una mala señal, porque indica que más personas perdieron su fuente de ingreso y por lo tanto demandaran menos bienes. En la siguiente gráfica se puede apreciar la tendencia del primer trimestre del año que seguramente se profundizó durante el segundo trimestre del año.

Fuente: Banco de México, 2020

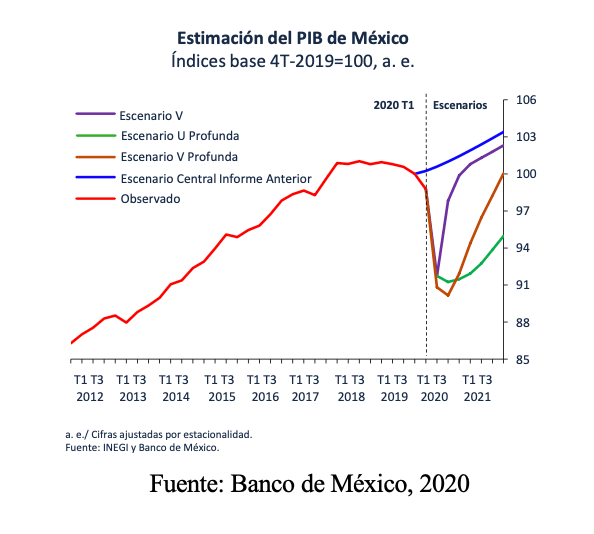

La desaceleración económica proyectada por Banco de México sitúa que en el presente año una contracción del PIB entre -8.3 y -8.8% y el siguiente año tendremos una recuperación económica que rondará entre 0.5 y 4.1%. La recuperación antes señalada no es para echar fanfarrias, ya que en valores absolutos no llegaremos al valor del PIB de 2019.

Fuente: Banco de México, 2020

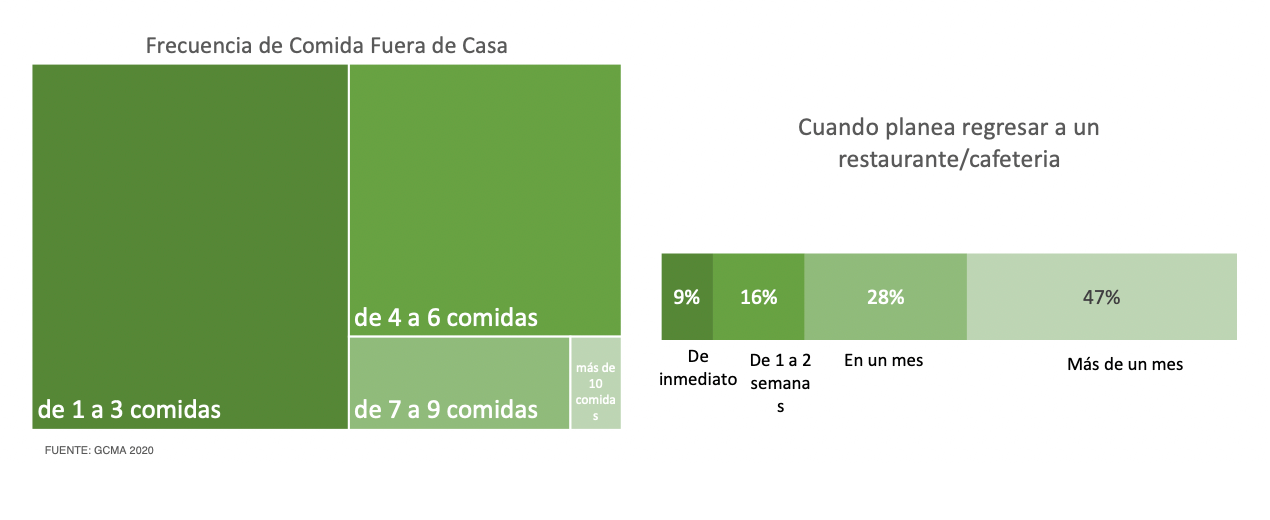

Lo antes descrito es una mala señal para el sector agroalimentario que tendrá una menor demanda interna durante lo que queda del año y todo el 2021. El primer problema vendrá de la falta de ingreso por parte de una parte de los consumidores, y habrá otro efecto, sobre los consumidores que no perdieron su poder adquisitivo durante la cuarentena, pero que ahora tendrán otros hábitos de consumo. Hace una semana en el webinar ¿hacia donde va la producción de frutas y verduras? Del COVID 19 a la nueva normalidad, se presentó una encuesta sobre los nuevos hábitos de consumo que posiblemente determinen la recomposición de los canales de distribución y consumo de alimentos en México.

En artículos anteriores se ha señalado que aproximadamente el canal de hotel, restaurantes y cafeterías (HORECA) en México consume el 30% de los frescos y proporción similar en el consumo de proteína animal. Las personas entrevistadas señalaron que el 50% consumían al menos de 1 a 3 veces por semana fuera de casa en dichos establecimientos y que dada la situación sanitaria imperante es poco probable que continúen con dicho hábito, al menos, entre uno y dos meses posterior a que se normalicen las actividades.

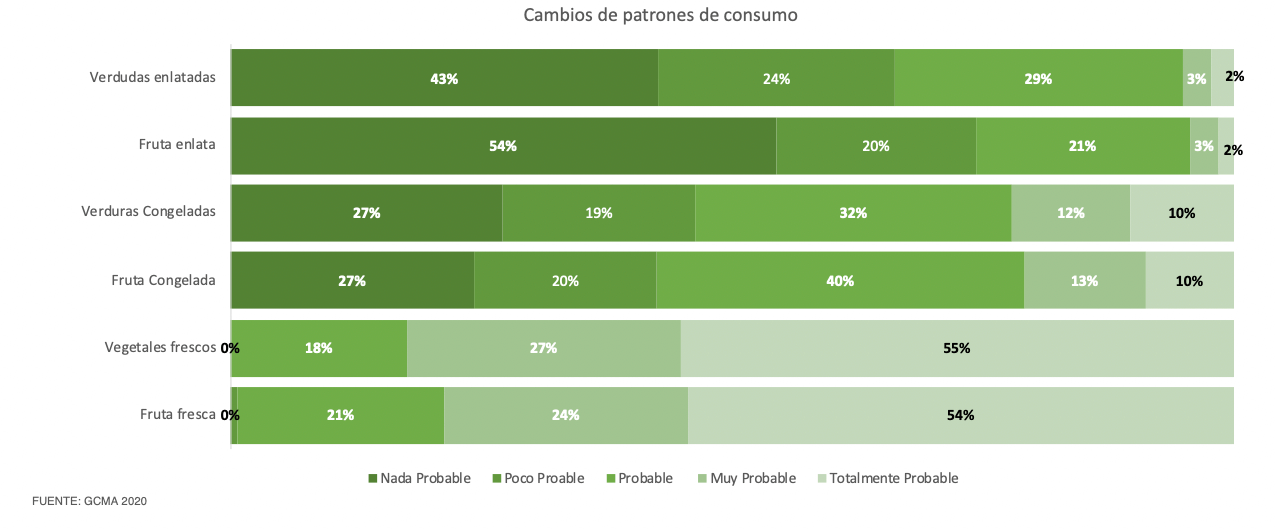

Ante este escenario las cadenas de autoservicio o retail ganan mayor preponderancia en la distribución de alimentos frente al consumidor. La buena noticia para los productores es que ahora el consumidor está dispuesto consumir mayor volumen de frescos, mantener relativamente estable el consumo de congelados y disminuir el consumo de procesados, como se puede apreciar en la siguiente gráfica.

Ante este escenario las cadenas de autoservicio o retail ganan mayor preponderancia en la distribución de alimentos frente al consumidor. La buena noticia para los productores es que ahora el consumidor está dispuesto consumir mayor volumen de frescos, mantener relativamente estable el consumo de congelados y disminuir el consumo de procesados, como se puede apreciar en la siguiente gráfica.

El consumo de proteína animal por otra parte muestra una tendencia hacia el consumo de menos carne roja a la semana, pero cuando se consuma, el nivel de calidad será mayor. El consumo de proteína animal como pollo, huevo y pescado tenderá a subir con respecto al comportamiento previo a la pandemia. Por otra parte, se espera que el canal HORECA y Food Services se transformen para sobrevivir y conformar un nuevo modelo de negocio que es el envío de alimentos preparados o la canasta básica a domicilio. La encuesta recabada muestra que el 85% de los encuestados ha usado el servicio de alimentos a domicilio, el cual, al menos es con una frecuencia de una vez a la semana y será un hábito que con alta probabilidad continúe.

El COVID 19 vino a transformar de una manera radical la forma en la cual los consumidores demandaran sus alimentos. Por un lado, vemos una recomposición de la demanda por la caída del ingreso en los hogares y, por otro lado, vemos el cambio de hábito hacia alimentos más saludables que mejoren el sistema inmune. La nueva tarea de los productores será entender al consumidor y destacar los atributos de sus productos, así como balancear su portafolio de alimentos, canales de distribución y nueva interrelación con servicios de entrega de alimentos a domicilio.

La nueva realidad implica muchas horas de análisis y el replanteamiento de los modelos de negocios. En GCMA contamos con la información oportuna que te ayudará a tener certeza en la toma de decisiones.