El impacto económico del COVID-19 en el agro mexicano

Parte II

30 de marzo de 2020

Es posible que desde 2009 no se haya visto un escenario tan complejo como el actual. Rememorando lo que pasó en 2009, tuvimos una contracción de la economía superior al 6% debido a una crisis desatada por la deuda subprime en EE. UU., que se profundizó por nevadas que paralizaron durante semanas la actividad económica de nuestro principal socio comercial y en México, tuvimos el brote de la pandemia H1N1 que generó 5 días de paro total.

A diferencia del 2009, este año tenemos una situación todavía más compleja iniciando por un aletargamiento de las principales economías, conflictos geopolíticos (sobre producción de petróleo), efectos adversos del cambio climático, plagas, pandemias zoosanitarias (fiebre porcina africana) y por último el COVID-19.

Algunos analistas financieros señalan que la economía de México sufrirá la mayor contracción desde el 2009, teniendo un decremento entre 3.0% a 7.0% (último dato de acuerdo con la proyección de J.P Morgan). Asimismo, existe un consenso en que la crisis será un shock temporal ( a pesar de continuar el COVID-19 por varios meses más) y que la economía de México regresará a la senda de crecimiento moderado en 2020. De hecho, parte de la recuperación económica provendrá de la depreciación del peso frente al dólar; sin embargo, el nivel de recuperación no alcanzará el PIB que se tuvo previo a la crisis.

En este marco de incertidumbre, los diversos sub-sectores agroalimentarios viven efectos encontrados. Por una parte, el tipo de cambio que beneficia a las cadenas agroexportadoras impactará a los importadores de materias primas. Otro efecto es que las personas se están aislando, dejando de consumir alimentos en hoteles, restaurantes y servicios de alimentos, adicionadas a las compras de pánico en los canales tradicionales (súper mercados y tiendas de abarrotes). Por otro lado, el precio de los energéticos seguirá disminuyendo y con ello los costos de producción y transporte.

Para analizar este completo escenario, a continuación mencionaremos los efectos que presentarán diversos sub-sectores:

Granos y Oleaginosas

Al iniciar el año, la guerra comercial entre China y EE. UU. dejó como resultado inventarios de soya y otros granos sin comercializar. Además, la demanda por granos disminuyó, derivado de la Fiebre Porcina Africana la cual afectó al 50% del hato porcino de China y la reducción de la demanda por el inicio del COVID- 19. Por otro lado, la cosecha que se espera para el presente año será de buena a muy buena y esto ha sido reflejado en el mercado futuros, que muestra signos de un mercado sobre ofertado para maíz y soya, lo que ha incidido en la baja como se puede apreciar en las siguientes gráficas:

Fuente: CME Group al 27 de marzo de 2020

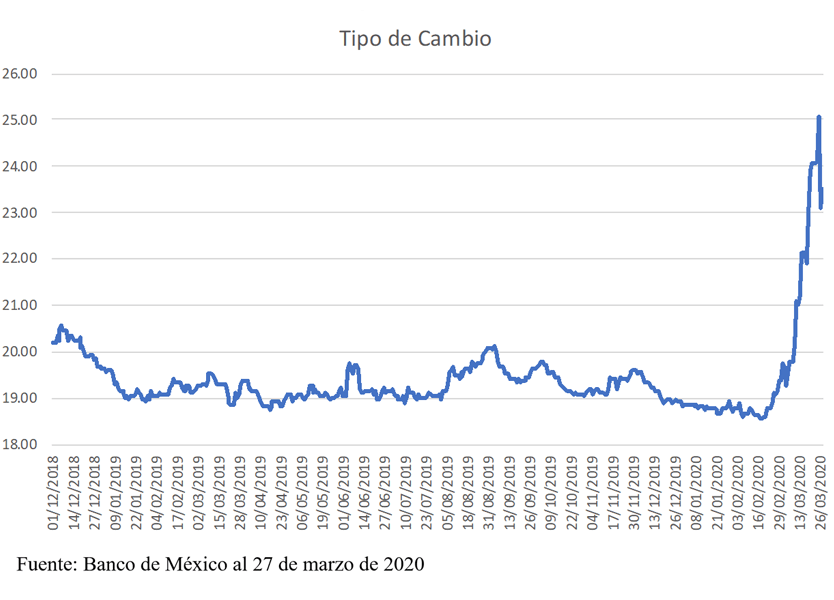

En el caso de maíz, que muestra la caída más pronunciada y considerando que la cosecha de Sinaloa está próxima a comercializarse, pareciera un escenario bastante malo para los productores; no obstante, el tipo de cambio ha tenido una depreciación fuerte como se observa en la siguiente gráfica.

El menor tipo de cambio del año se registró el día 18 de febrero del presente en el cual se tuvo una paridad de $18.57 pesos por dólar. Dicho tipo de cambio no se sostuvo por el nerviosismo causado por el COVID-19, pero el factor que impactó de mayor manera, fue la guerra petrolera entre Arabia Saudita y Rusia, impulsando la paridad cambiaria a $25.07 pesos por dólar (25 de marzo 2020). Esto significa que en poco más de un mes, el peso perdió 35% de su valor frente al dólar. Por su parte, el futuro de maíz ha perdido solamente 15% de su valor.

El efecto cambiario es muy poderoso en la determinación de los precios a los cuales venderán los productores su cosecha, antes de la depreciación, con un precio de futuro más alto y un base de 35 dólares. Con esto, el productor estaría recibiendo $3,600 pesos por tonelada de maíz, mientras que ahora, con un precio de futuro menor, misma base y tipo de cambio mayor, el productor recibiría por tonelada $3,990 pesos.

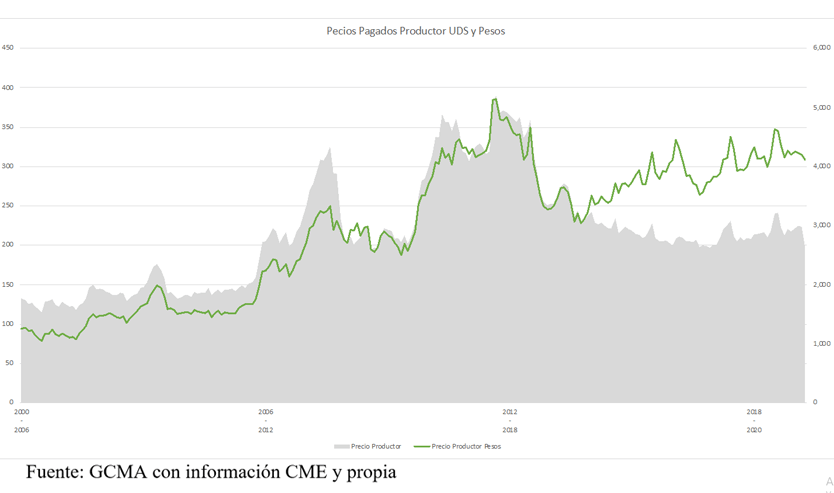

En la siguiente gráfica podemos apreciar que el precio pagado al productor tiene una variable incidental, con efecto multiplicado el cual corresponde al tipo de cambio:

En general, desde el 2013 los precios pagados al productor (futuro+ base) han tendido a la baja, pero el efecto de tipo de cambio ha mantenido los precios al productor muy por encima del periodo 2000-2010.

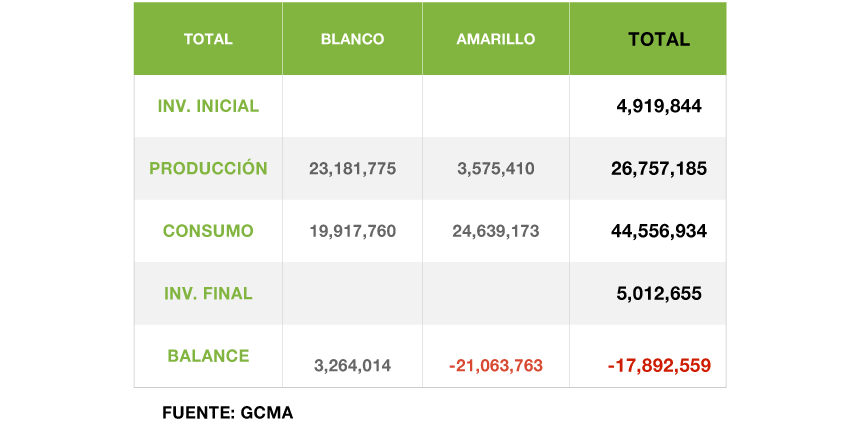

Referente al abasto de granos para consumo humano, podemos estar tranquilos ya que México es el mayor productor del mundo de maíz blanco del cual se espera una producción de 23.1 millones de toneladas para el 2020 de las cuales, 19.9 son para consumo humano e industrial. El excedente de maíz blanco más la producción de maíz amarillo de 3.5 millones de toneladas será consumido por el sector pecuario que importará 17.9 millones de toneladas para complementar su consumo anual. El abasto de los granos para el sector pecuario también está garantizado; hace unos días el U.S Grain Council de EE. UU. se pronunció al respecto señalando que operan de manera normal para garantizar el abasto.

Hortofrutícola

La producción hortofruticola de México es una de las grandes fortalezas del sector agroalimentario, ya que tenemos una gran capacidad productiva la cual garantiza el consumo nacional y los excedentes son comercializados principalmente en el mercado de EE. UU.

Con la variación del tipo de cambio, las exportaciones se vuelven más atractivas ya que se necesitan menos dólares para comprar productos mexicanos, pero al mismo tiempo, el mercado de exportación se vuelve más atractivo y puede generar cierto efecto inflacionario entre el mercado doméstico y de exportación. Por otra parte, el canal tradicional tiene fuerte demanda de productos agrícolas debido a algunas compras de pánico, lo que generará una mayor presión sobre la cadena de suministro. Caso contrario, el canal HORECA tiene una menor demanda de productos agrícolas debido a que los consumidores no están consumiendo en sus establecimientos lo cual disminuye la demanda.

El desabasto en las cadenas de suministro generaría un incremento acelerado de los precios pagados al productor y a lo largo de la cadena o bien, el efecto cambiario y mayor demanda externa podría crear un efecto inflacionario.

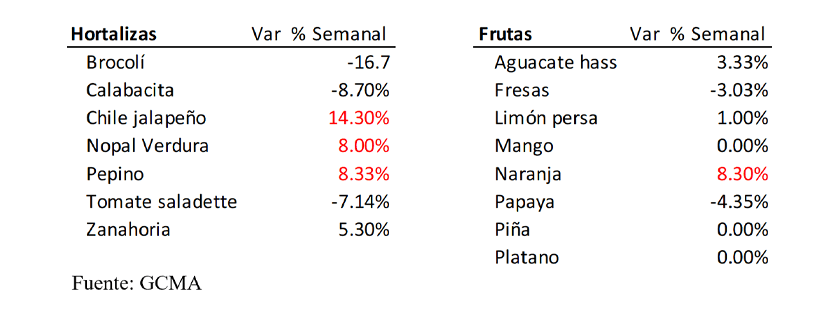

En la siguiente tabla podremos apreciar los precios de medio mayoreo de la Central de Abastos de la Ciudad de México (la más importante del país) en la cual los productos agrícolas no tienen variaciones considerables de precio, siendo una señal sobre la existencia del producto. Las variaciones en productos como el chile, son por el retraso de la cosecha en Sinaloa, mientras que el pepino se ha incrementado porque es la parte baja del ciclo y la calidad del producto no esta por debajo de la expectativa.

El nivel de abasto de productos agroalimentarios en las cadenas de auto servicio se encuentra garantizado, de acuerdo con el sondeo que está realizando Euromonitor Internacional. En el rubro de alimentos frescos, señala que en México, las cadenas de autoservicios no tiene SKU (medidas de productos) fuera de stock, lo cual podría mostrar la solidez de la cadena de producción y distribución de alimentos en México.

La producción de exportación tampoco tiene problema para llegar al principal destino de nuestras exportaciones. De acuerdo con el Departamento de Agricultura de EE. UU. (USDA por sus siglas en inglés) el movimiento terrestre de productos hortofrutícola mantienen un ritmo muy similar al del año anterior vía terrestre.

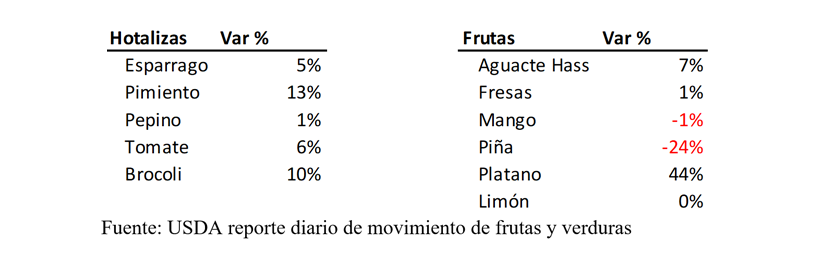

En el cuadro que se presenta a continuación se compara el volumen de producto acumulado que se ha exportado contra el mismo periodo del año pasado. En el caso de la piña en particular existe una mayor importación de proveedores de otros países.

Pecuario

El sector pecuario es uno de los sectores que podría verse afectado por las condiciones de tipo de cambio en las materias primas que consume. Como ya se mencionó en el apartado de granos, el impacto del tipo de cambio ha encarecido el valor de los granos pagados al productor y por otro lado, el valor del ganado bovino presenta una caída que va desde el 11% hasta el 16% a tasa anual (ganado bovino de engorda 1 y 2). Por otro lado, el cerdo tuvo una apreciación por la gran demanda de China al inicio de año, incrementando los precios 6% para el cerdo en granja y 12% en canal en andén a tasa anual; pero en el último mes los precios ha disminuido por la menor demanda de China (que se encuentra en cuarentena) reduciendo el valor del cerdo en pie en granja un 9.3% y un 5.7% al cerdo en canal en andén. Los productores de ganado bovino pueden aprovechar la coyuntura para comprar en pesos ganado y materia prima, procesarlo y enviar cortes o valor agregado el cual sería pagado en dólares y con ello mejorar su posición al tener caja en dólares.

Los productos que presenta un alza relevante son el pollo que ha tenido incremento de 26% del valor del pollo en granja y del 48% en canal a tasa anual. En el último mes, el pollo en granja tuvo incremento del 24% y en canal del 23%. El huevo blanco por su parte respecto al año anterior presenta un incremento en 55% y contra el mes pasado un incremento del 3.3%. El pollo es una de las cadenas que más rápido se ajusta por movimiento en los precios de insumos básicos, además que es una de las proteínas accesibles y con mayor demanda en las cadenas de autoservicios. De igual manera que en los otros sub-sectores, el abasto de producto está garantizado, de hecho, Euromonitor International señala que el abasto en las cadenas de autoservicios es al 100%.

Conclusión

El abasto de alimentos está garantizado dentro de México y las exportaciones siguen fluyendo hacia EE. UU., el cual tiene una política agresiva para garantizar el abasto de alimentos. Los precios, si bien se han movido en algunas cadenas agroalimentarias en el tema de precios al consumidor, no registran aumentos exorbitantes.

De suceder la fase 3 para combatir la propagación del COVID-19, se presentarán retos a corto plazo importantes, ya que es posible que no haya suficientes agricultores y trabajadores a lo largo de las cadenas de valor para poder garantizar el abasto, pero se está trabajando para evitar la ruptura de la cadena de suministro. La preocupación de fondo es sobre la capacidad de las personas de poder adquirir la canasta básica, ahora que muchas personas se encuentran en paro recibiendo el 50% de sus ingresos recurrentes o en algunos casos sin recibir ingresos, ese es el verdadero riesgo para los sub-sectores agroalimentarios de México.