Este reporte mensual te ofrece un análisis de la oferta y demanda del mercado del maíz a nivel internacional, nacional y regional, con factores clave de comercialización para anticipar tendencias y apoyar decisiones estratégicas.

EDICIÓN MENSUAL | JUNIO 2026.

SIEMBRA EN EUA CASI CONCLUIDA Y COSECHA DE SINALOA TERMINADA MARCAN EL MERCADO DEL MAÍZ EN JUNIO 2026

MUNDIAL

- Producción: USDA proyecta cosecha global 2026/27 en 1,300 MT, ligero ajuste al alza frente a las 1,295 MT de mayo; Sudamérica consolida oferta récord con Argentina en 61 MT y Brasil en 138 MT, sumando una exportable combinada de 86 MT en el ciclo 2025/26.

- Consumo: Demanda global alcanza 1,323 MT; China reduce sus importaciones proyectadas para 2026/27 a apenas 6 MT, limitando el efecto de un acuerdo comercial por 17,000 millones de dólares.

- Comercio: EUA mantiene liderazgo exportador con 80 MT (39% del total); México se mantiene como primer importador mundial con 27 MT (13% del total).

- Balance: Existencias finales 2026/27 se ajustan al alza a 281 MT, frente a las 278 MT estimadas en mayo, aunque continúan por debajo del ciclo previo, apuntando a un mercado más ajustado.

NACIONAL

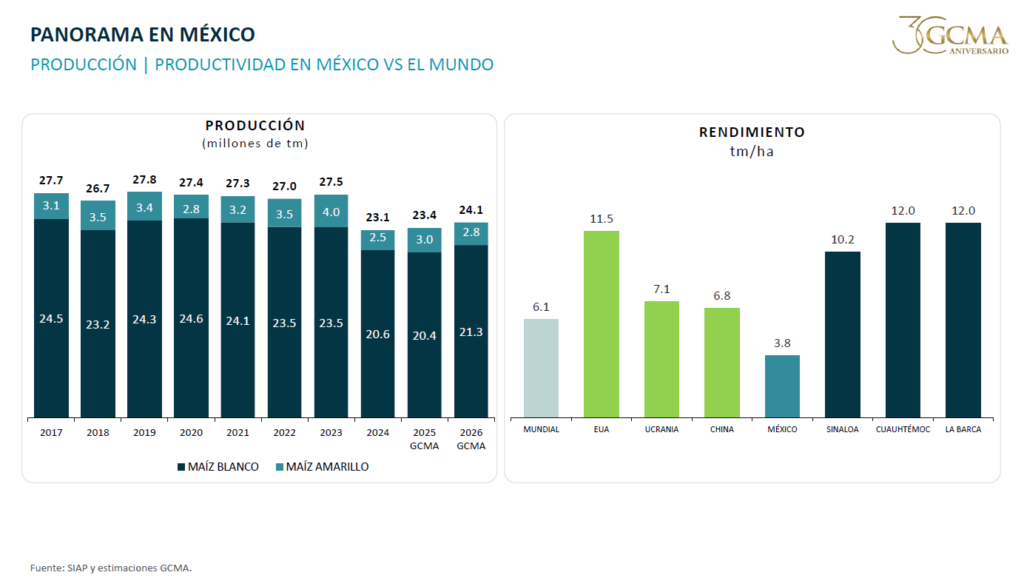

- Producción: Producción total estimada en 24.1 MT para 2026; cosecha OI 2025/26 en Sinaloa prácticamente concluida con 3.6 MT y 3.2 MT ya con contratos de comercialización; ciclo PV 2026 proyecta 18.7 MT.

- Importaciones: Al quinto mes acumulan 10.2 MT (+8.4% anual); estimado anual 2026 se mantiene en 24.2 MT ante sustitución parcial por cosechas nacionales; EUA sigue como único origen.

- Balance: Déficit estructural de 25.1 MT, concentrado en maíz amarillo (−26.1 MT), con consumo aparente de 48.5 MT frente a producción de 24.1 MT.

- Precios: Futuro promedio 2026 en $3,064/tm con precio físico Nueva Orleans al 18 de junio en 164.4 dls/tm; maíz blanco en zona de consumo promedia $5,321/tm y amarillo $4,509/tm, con recuperación gradual proyectada hacia diciembre.

Para consultar el reporte completo, contacta a: avelazquez@gcma.com.mx